【降息遙遙無期,存款正在默默縮水】

這兩年市場一直在等一件事:降息。

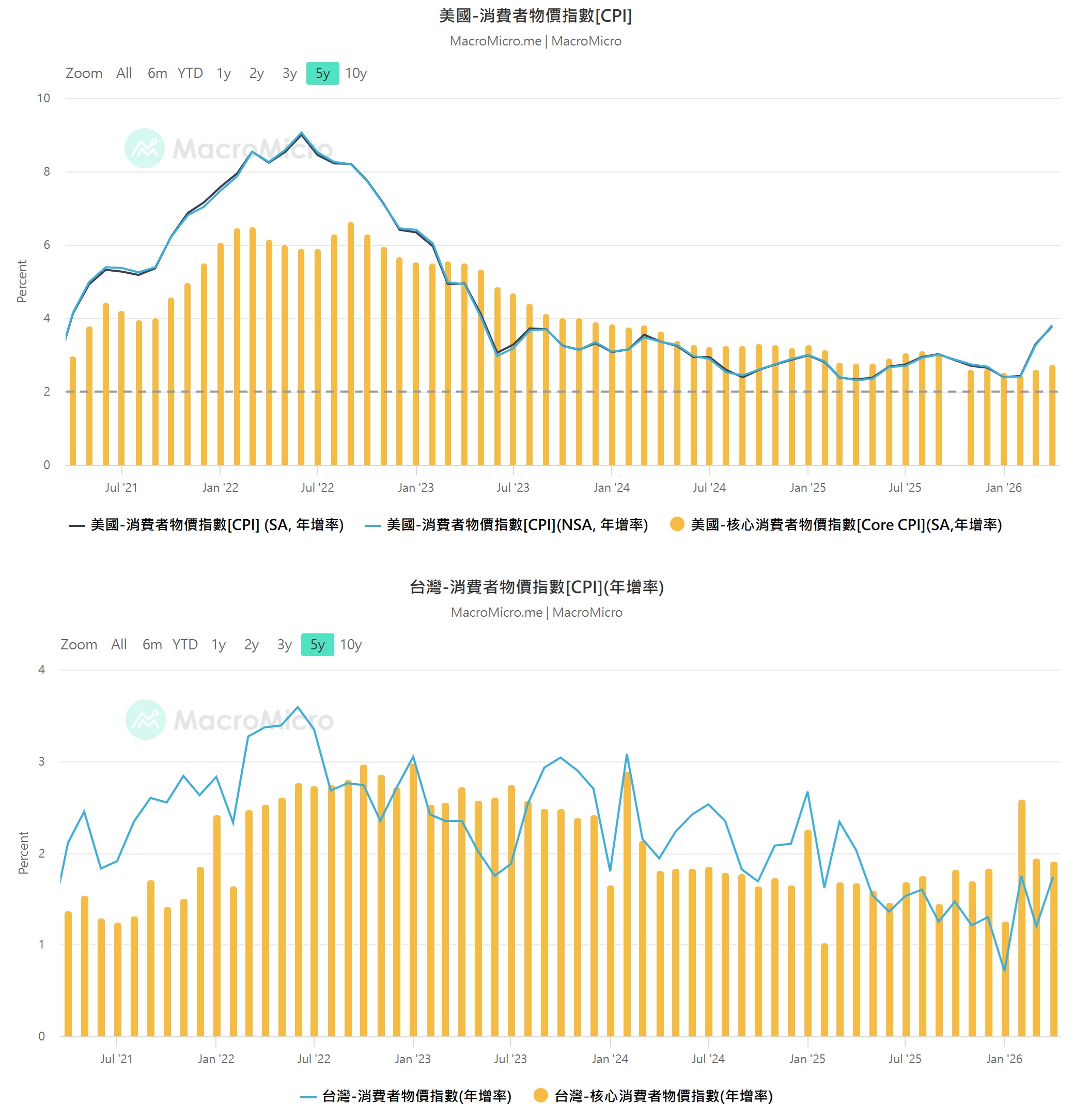

但從最新的經濟數據來看,降息不但沒有想像中那麼快,甚至連再次升息的討論聲音都開始出現。

原因很簡單,因為最近的通膨數據最近又開始蠢蠢欲動。

而比起官方數據來說,更有感的是食物漲價、房租漲價、生活用品漲價、電費上漲。

你可能感覺不到自己的銀行存款變少,但你一定感覺得到同樣一筆錢能買到的東西越來越少。

正是通膨最可怕的地方。

它不像股票下跌那樣讓你立即看到損失,而是每天偷偷從你的購買力裡扣血,而且沒有人可以置身事外。

【你以為錢放銀行最安全,其實只是慢慢變窮】

很多人習慣把錢放在銀行,因為覺得存款很安全,可以無風險的領利息。

但如果通膨率維持在3%,而你的存款利率只有1%多。那麼你的錢,雖然數字沒有變少,但實際價值卻在下降。

假設你有100萬元存款,如果通膨3%,一年後等於少了3萬元的購買力。

五年後呢?十年後呢?

這也是為什麼很多人明明一直有在存錢,卻覺得生活沒有變輕鬆。

因為你存錢的速度,追不上貨幣貶值的速度。

所以,把錢放在銀行,其實是100%必輸給通膨的方式,而不是100%賺錢的方式。

【接下來,是升息還是降息?】

自從近期通膨數據又悄悄回升以後,大家便開始猜測什麼時候才會降息?會不會再次升息?股市跟債市會不會因此受到影響?

不過其實不論是升息還是降息,通膨都不會消失,而市場也永遠都會有新的不確定性。

所以重點是,當環境改變的時候,你有沒有能力持續創造現金流?你有沒有能力持續優化你的策略?

【你不需要預測,而是學習應對】

很多投資方式都很依賴大環境,例如降息利多股票、升息不利房產等。

但是要在投資市場內取得獲利,老漁夫認為最重要的並非預測,而是你的應對能力。

即便你的預測能力再好,十次能對八次,但如果另外兩次的不如預期你不知道如何應對,可能會出現勝率80%但賺不到錢的窘境。

市場每天都會漲跌,而漲跌本身,就是機會。

老漁夫不教你如何預測行情走勢,老漁夫教你如何應對、如何在眼見為憑的情況下做出進場與出場決策。

【每天40~100點,是對抗通膨最直接的方法】

有些人花大量時間研究總經數據,研究利率政策、研究通膨趨勢。

以為對抗通膨的方法是等降息、買股票、買房子。

但是卻忘了,這些都需要等待,而你的生活支出,是每天都在發生的。

所以對大多數上班族來說,更實際的做法是持續創造額外收入。

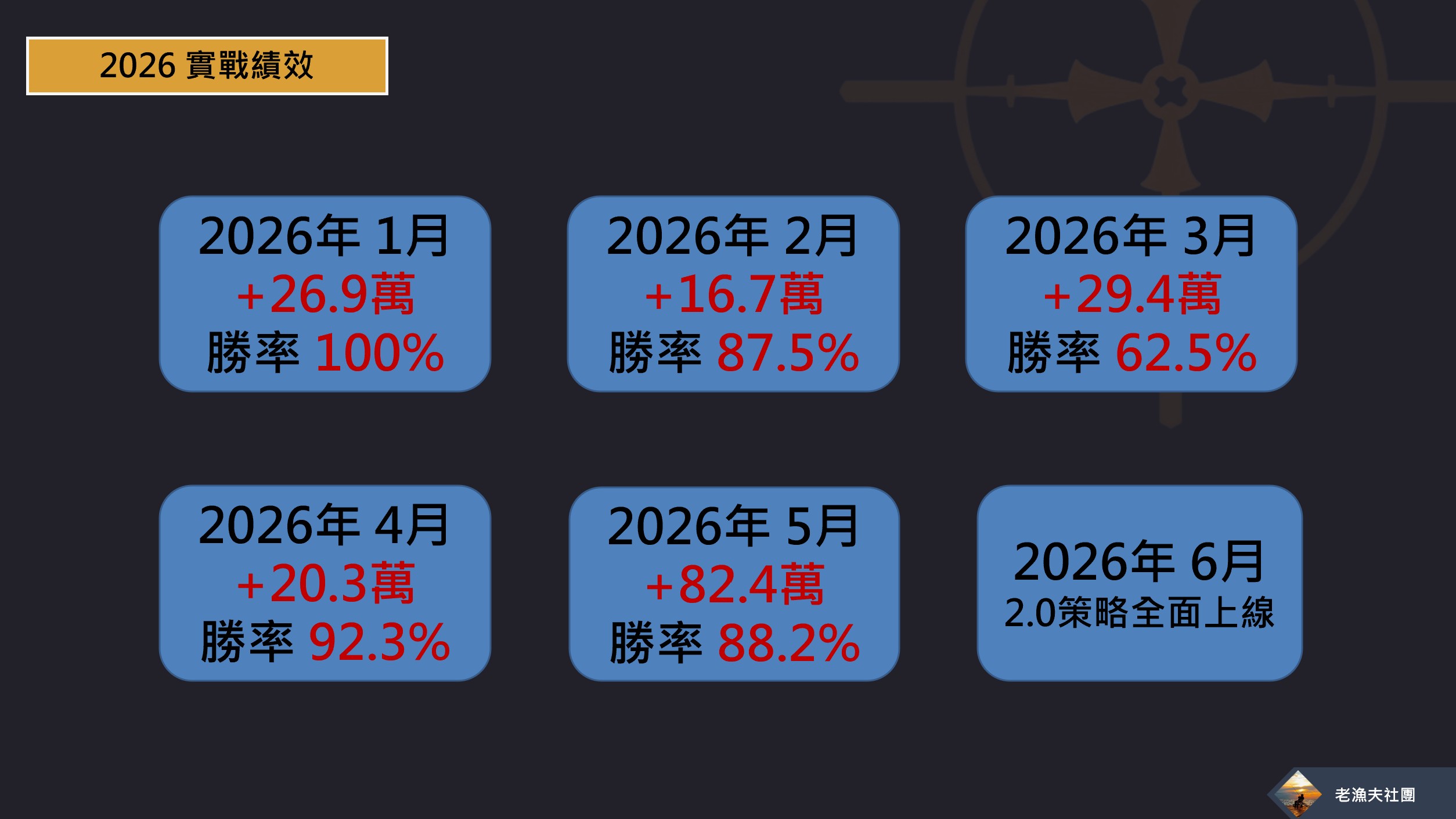

以老漁夫社團過去的操作來看,短線策略平均約獲利20~40點,今年策略升級成2.0版以後,獲利空間則有機會來到40~100點以上,而且風報比也有效提高。

以小台來算,40點是2,000元,100點是5,000元。

這個金額沒辦法讓你一夜致富,但卻有機會成為抵抗物價上漲、增加收入來源的重要力量。

【別再等降息了,先想辦法讓自己加薪】

很多人把希望寄託在降息,希望降息後景氣變好、希望降息後貸款支出壓力變小,希望降息後生活比較輕鬆。

但如果你的收入沒有增加,就算真的降息,生活也未必會有太大改變。

市場環境永遠在變,通膨也不會因為你的擔心而停止、聯準會也不會因為你缺錢就提早降息。

能對抗通膨的,不是猜對升息還是降息,而是擁有持續創造現金流的能力。

聯準會什麼時候降息,你無法決定。下一次通膨什麼時候再來,你也無法控制。

但你可以決定的是,當別人的存款還在被通膨慢慢侵蝕時,自己是否已經開始建立第二份收入來源。

你可以繼續等待環境變好,但你要知道很多人已經開始培養自己創造現金流的能力。

市場每天都在給機會。差別只是,有些人在等降息;有些人選擇靠自己。

點我看更多介紹>> 【老漁夫台指當沖狙擊社團】

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。