選擇權波動率變動的觀察

選擇權波動率的變動,其實只要觀察價平履約價的波動率即可,太過於深度價內或深度價外的選擇權因為成交量少而導致權利金容易被過分的高估或低估,使得該履約價的隱含波動率可能或落於常態分配的標準差之外,因而扭曲整體選擇權波動率的均值。因此芝加哥選擇權交易所(CBOE)在1973年設計選擇權波動率指數(Vix)的模型時,僅採用價平履約價以及價內與價外各3檔履約價的隱含波動率均值作為標的,以算術平均的方式計算Vix。後來發現以這種方式取得Vix,在實務上無法反映市場交易人對於行情的看法,因此於1993年改成以在市場交易的所有指數選擇權的隱含波動率用加權的方式來計算Vix,價平履約價給予最高的權值,越往價內或價外的履約價,其權值依次下降。

由於指數的位置不同,選擇權價平履約價的位置也會跟著變動,連帶的價內與價外履約價的深度也會跟著改變。而波動率影響選擇權時間值的情形也不一樣。

指數在9000點時20%的波動率與在9500點時20%的波動率對時間價值的影響是完全不一樣的。

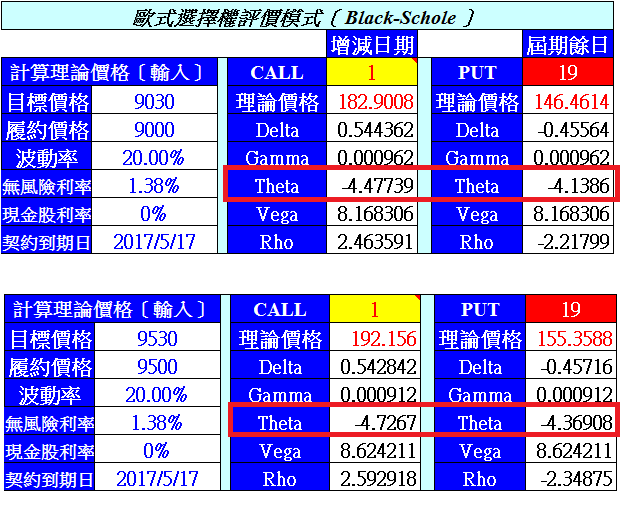

比較指數在9000與9500點時,在無風險利率,契約到期日相同的情況下,比較價平履約價在波動率20%的情況下,時間價值(Theta)耗損的情況。(圖一)

圖一

指數在9000點時,

價平Call_Theta=-4.48

價平Put_Theta=4.14

指數在9500點

價平Call_Theta=-4.73

價平Put_Theta=4.37

從以上的比較,得到一個結論:

同樣是20%的波動率,不論是買權或賣權,在無風險利率,契約到期日相同的情況下:

指數越高,時間價值耗損的幅度變大

指數越低,時間價值耗損的幅度變小

交易人可以利用價平的時間價值去推估未來一段時間相對的時間值是偏高或偏低,然後再制定適當的策略去因應。

如果無法即時透過計算模型去推估價平履約價的時間價值是偏高或偏低,也可以直接從選擇權的報價表中去計算時間價值到底是偏高或偏低。

以2017年4月28日05W1的選擇權盤中報價為例(圖二)

圖二

當時加權指數報價9875

05W1價平履約價9850

9850Call在價內,權利金46,權利金等於內含價值+時間價值,因此9850Call有9875-9850=25點的內含價值,因此時間價值是46-25=21點。

9850Put在價外,只有時間價值,沒有內含價值,權利金28,

比較9850Call的時間價值21點與9850Put的時間價值28點,9850Call的時間價值低於9850Put的時間價值7點。

在相同的履約價要有相同時間價值的理論下,顯然不是9850Call的時間價值低估,就是9850Put的時間價值高估。

選擇權的交易策略可以買進時間價值可能低估的9850Call,並賣出時間價值可能高估的9850Put。然後等待選擇權的時間價值理論發揮作用。

這種買進低估時間價值的履約價,賣出時間價值高估履約價的交易策略需要在波動率隱定,行情沒有出現大變化的情況下進行,並且要在時間價值的價差幅度縮小的情況下將部位出場。

2017年4月28日,加權指數收盤9872,指數收盤與盤中的價位沒有大變動。

05W1選擇權的收盤報價(圖三)

圖三

9850Call有9872-9850=22點的內含價值,

時間價值=43-22=21點。

9850Put在價外,只有時間價值,沒有內含價值,權利金23.5,

9850Call與9850Put的價差從7點縮小到23.5-21=2.5點

B 9850Call損失46-43=3點

S 9850Put獲利28-23.5=4.5點

在波動率穩定的情況下,有1.5點的利潤。

一般而言,價平履約價的時間價值價差高於10點以上時,才會有比較大的獲利空間,也是比較好的進場時機。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。