6 月底開始股東會召開完畢,台股正式進入除權息旺季!

比較早開完股東會的公司,大概在 6 月底就開始除息了(像台積電就是)。

除息會蒸發指數,因此除權除息交易日,開盤參考價也會往下調整。但另一個必須要知道的現象是:這個季節也是融券強制回補的旺季...

中間到底有何關聯呢?

▶ 融券放空,會遇到強制回補的四個狀況

- 股東會召開:股東會前 2 個月 + 4 個交易日前,強制回補並停券 4 日。

- 除息交易日:停止過戶日前 6 個營業日,強制回補並停券 4 日。

- 除權交易日:停止過戶日前 6 個營業日,強制回補並停券 4 日。

- 現金增資:停止過戶日前 6 個營業日,強制回補並停券 4 日。

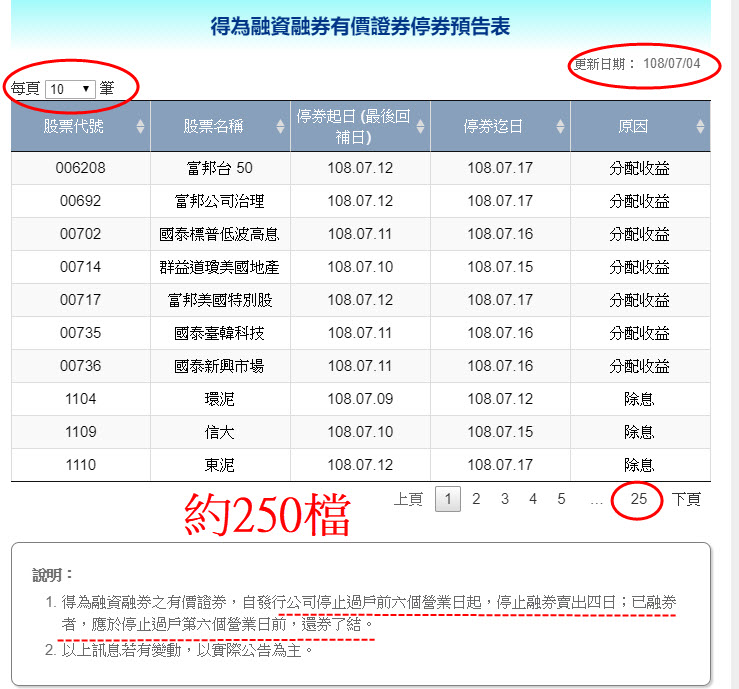

可以從證交所停券預告表裡,看到因除權息產生的最後回補日:

從交易所的停券表裡面,光近期要進行融券強制回補約有 250 檔。

股票融券要強制回補+停止融券,照理來說股票融券力道會減少!

但是怪事就在此時發生了...

明知山有虎,偏向虎山行...這現象合理嗎?那強制券補與停券不就停假的?

戰犯就是ETF!

雖是指數型基金,但是掛牌在上市櫃,連融資與融券規則都與股票一樣。

結果融資與融券張數就這樣混水摸魚,與股票一起被交易所公布出來!

你看到的融資融券其實是:股票資券總合+ETF資券總和!

你看上市櫃融券增加排行就知道:

道瓊指數、NASDAQ與S&P500創新高,川普還在美國國慶日前宣傳政績。

當S&P500創高,【富邦VIX】這檔連結S&P500恐慌指數的ETF,自然容易吸引融券空單。

光看 7/4 的富邦VIX,融券餘額就高達 35 萬,對比當日整體融券餘額 62 萬 5,672 張 ...

原來,只要一檔ETF的融券,就佔了整體融券超過一半的水量。

而且其他檔的ETF還沒算進去耶?

莫非單看股票的融資券來判斷籌碼,也會被ETF誤導?

其它的不說,光法規規定除權息強制回補停券,也無法反應融券降低現象!

所以要讓 ETF 資券來混水摸魚?

再者如富邦VIX連動S&P500指數的恐慌,這跟台股更沒關係...

如果不想被誤導,必須另外計算ETF資券量,再從加權資券裡扣除...

才能真實反應並單純還原股票的資券!

你看移除ETF的融資融券後,融券餘額也是飆,只是往下飆低!

- 原始資券 → 融券飆高

- 大盤融資融券扣除ETF → 融券狂降

這不是差不多,而是天差地遠。如果沒注意到,很容易誤判情勢。

我藉由除權除息融券強制回補現象,希望你能開始注意資券裡ETF的混水摸魚。

▶ 工具應用: 大盤扣除ETF籌碼變化

至於交易所為何還是公布合併資券數據?這真的有段很長的尋量造市史。

訂閱文章,有興趣有時間再說給你聽。

訂閱+關注文章,將來有特殊現象,才不會後知後覺⋯⋯

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。