近期的文章陸續教節稅與避補充保費的方式,分別包括...

利用個股期移轉稅基、投資現金減資返還股本的股票!

接下來我們要藉由文章來探討,有錢人最愛用的節稅與避補充保費方式~

主要就是利用海外所得750萬免稅額,超過採20%基本稅額;

並且海外所得超過100萬才需要列入申報,因此可操作空間相當大!

我們來比較看看,單純只投資股票領取股利(現金殖利率5%)與海外所得-利息所得(股票、債券殖利率5%)

可以操作節稅與避費的空間差多大? 這樣你就可以知道有錢人在做怎樣的規劃?

另外若擔心將來二代健保補充保費,新的改革方案? 不妨可以部份配置海外資產(所得)!

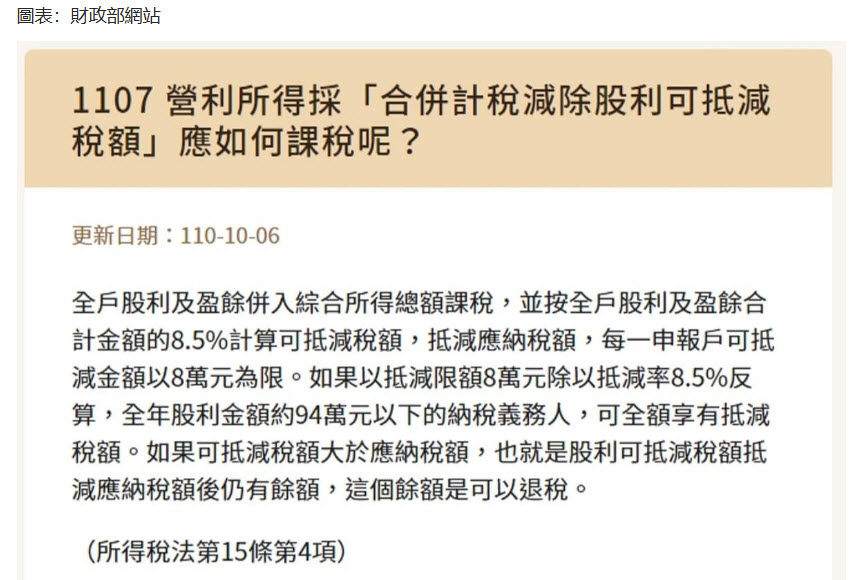

首先是國內股票存股,現金股利及盈餘合計金額的8.5%,計算可抵減稅額;

並且每一申報戶可抵減金額,上限是8萬元。

若以總股利金額*8.5%=80000,來做反推計算! 總股利金額=941176元新台幣。

以投資股票本金*現金殖利率5%=總股利941176元,

可以推算存股總投入本金=1882.35萬元。

也就是綜所稅率5%級距之下,買5%股利股票1882.35萬,可將股利抵減金額最大化...

不過現金股利+股票股利合計,單筆超過2萬則就源扣繳2.11%補充保費。

衛福部網站的二代健保Q&A,說明得相當清楚,海外所得不計收補充保費;

但是股利所得是二代健保六項計費的其中之一!

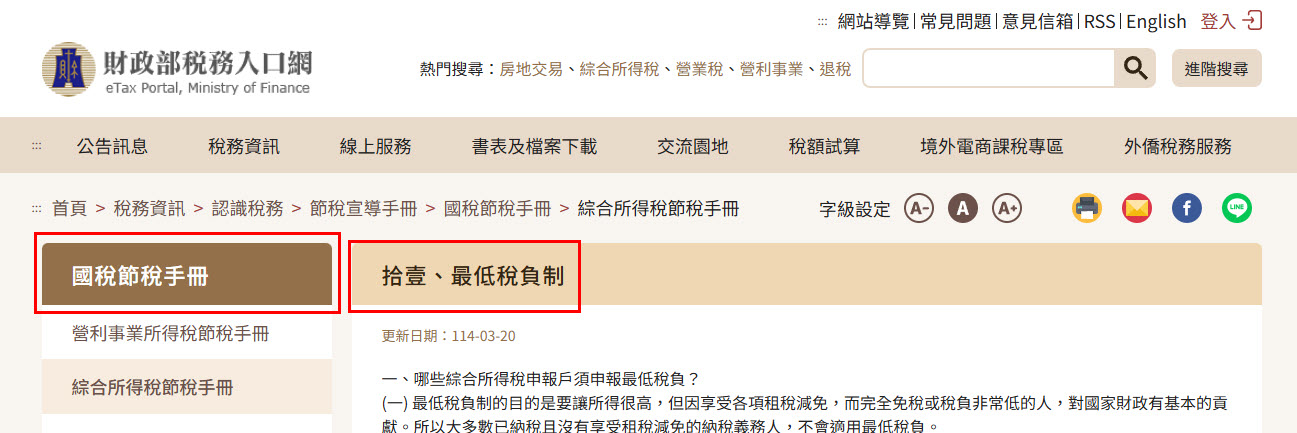

接下來我們再看財政部的國稅節稅手冊...其中第11項最低稅負制。

文章截圖的主要目的,就是說明這些都是節稅手法都是合法合規~

我把重點直接用紅色長方框做標示!

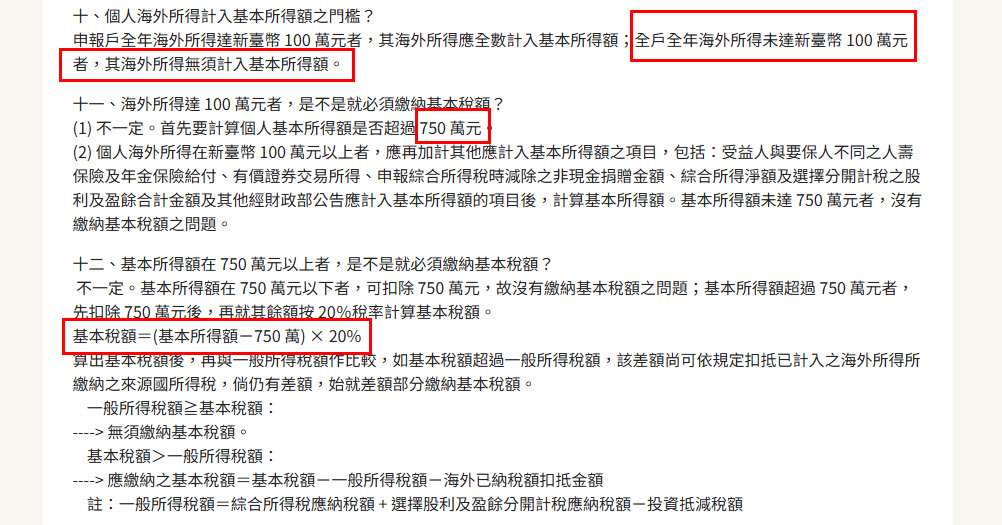

例如第十點,全戶海外所得未達新台幣100萬元,無須申報海外所得。

光無須申報的門檻100萬就比股利抵減稅額94萬來的高!

另外超過100萬則必須申報,超過750萬元則必須計算基本稅額!

假設海外所得1000萬,則基本稅額=(1000萬-750萬)*20%=50萬(相比一般所得額)

假設我們就用海外所得750萬來計算,光投資海外資產的年度利息所得,殖利率5%

投入海外資產本金x(5%)=750萬,可以推算投入海外資產本金為1億5千萬新台幣。

抵稅空間1億5千萬,相比股利抵稅上限1882.35萬新台幣,差距相當大!

所以真正有錢人,避稅的資金規劃都會往海外所得做規劃!

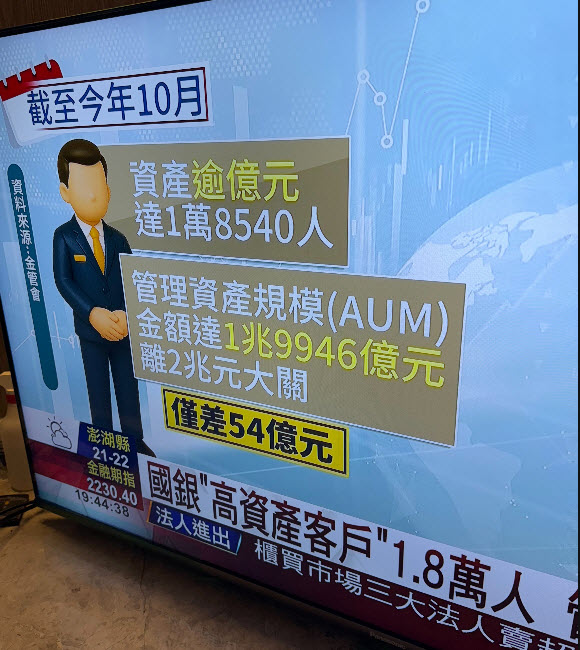

電視新聞引據金管會資料,截至今年10月,資產逾億元新台幣達1萬8540人。

所以若是二代健保補充保費,若是加重收費影響投資收益...

基本上除了少買高股息ETF,轉買市值型ETF(配息少),甚至期待投信將來出累積型ETF...

也就是股票除息直接累積在基金淨值上,投資人想要現金流則可以自己賣出部分單位(資本利得不計二代健保)

簡單說就是用自己動手賣,來代替ETF配息動作。

另外一個我認為最好的解藥,就是將自己的存股資產配置,部分規劃為海外所得~

這樣即便是ETF有佈局海外金融商品,ETF配息來源來自海外所得,也不計入二代健保補充保費!

布局海外資產真的不難,甚至最便捷的方式,便捷到你原有的股票帳戶之外,都不需要另外開戶...

我教個最簡便的方式,馬上找出ETF有佈局海外金融商品(配息型、累積型)

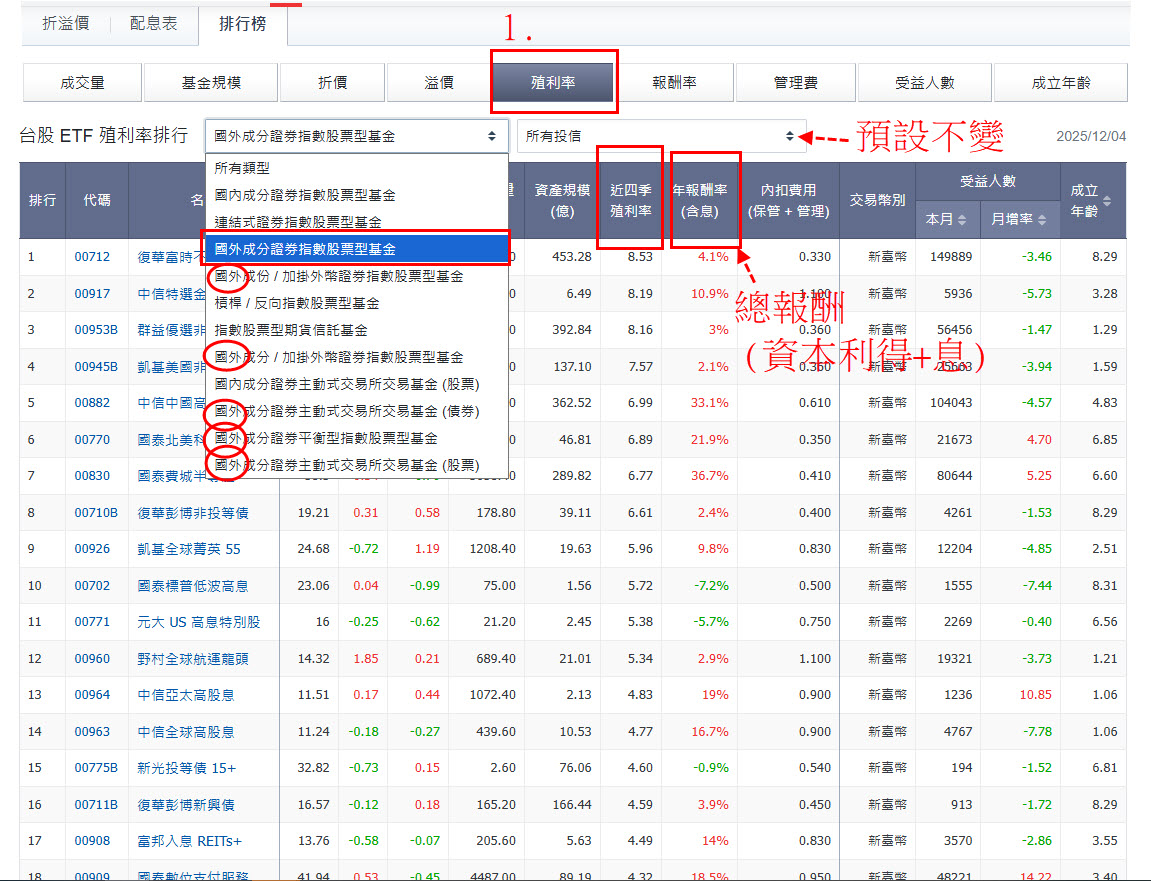

在玩股網的台股裡面,ETF行情當中...選ETF排行榜!

排行榜中請點取殖利率排行。所有投信(預設不變)

所有類型當中,選取前面是國外成分...

其中海外最多的ETF,選國外成分證券指數股票型基金!

包括復華富時不動產、群益優選非投等債、凱基美國非投等債、國泰北美科技、

國泰費城半導體、國泰數位支付服務...

另外近4季殖利率可視為年化的配息殖利率(股息、債息);

年報酬率(含息)則相當於是總報酬概念,也就是資本利得報酬率+配息殖利率。

大原則上只要看到近四季殖利率有數字的,通常代表該檔ETF布局海外標的有配息。

同一畫面我把他往下拉!

國外成分ETF,從富邦越南開始,包括元大航太防衛科技、中信日本半導體、第一金太空衛星、

國泰智能電動車、元大全球未來通訊、富邦日本、中信上游半導體、統一FANG+

都沒有近4季殖利率,也就是年報酬率都是純粹的資本利得!

這就是共同基金中的累積型,配息累積在每單位淨值,需要現金流可以自行賣出。

所以在國外成分ETF當中,早就有累積型產品,(國內股票則是因為高股息熱度,沒有推出累積型)

不論是操作累積息的ETF,或者是買海外成分配息型ETF,都不會被課徵二代健保補充保費。

唯一要注意的是ETF配息來源,是來自於中國的部分...

因為依據所得稅法,關於海外所得的定義:

所得來源來自於台灣及中國大陸地區以外之所得,皆屬於海外所得(包含香港、澳門地區)

所以像是中信中國高股息就非海外所得,可能得改操作中信中國50(純資本利得)

最後關於二代健保補充保費,我相信還是有補充保費繳費大戶存在...

也就是光海外所得750萬已經拉滿,也另外開了投資控股公司,甚是分兩層、三層控股(實質受益人指向同一人)、

甚至也開立BVI(英屬維京群島)公司、這些節稅費措施都已經做了之後,

在檯面上還是被課徵高額保費的,基本上都是擺在明面上,已經跑不掉的部分。

但是對於我們來說,不論是小資族或中產...

做好資產配置,轉換部分為海外(資產)所得,應該是已經相當夠用!

只是要特別注意的是,持有高額的海外資產,最怕的就是新台幣升值!

因此不建議全部轉向海外,利用部分資金做好資產配置,就能達到節稅與避補充保費效果!

今日文章探討海外所得不計收健保補充保費,並整理國外成分ETF,希望對您有所幫助!

訂閱+關注文章,將來有新觀念或新功能,就能第一時間掌握⋯⋯

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

文中「主要就是利用海外所得750萬免稅額,超過採20%基本稅額;並且海外所得超過100萬才需要列入申報,因此可操作空間相當大!」,不正確。原因如下述。

文中「光無須申報的門檻100萬,超過750萬元則必須計算基本稅額!」,也不正確。

1.750萬元是基本所得額的申報門檻,也就是免稅額,不是海外所得有750萬元免稅額。目前基本所得額有7項目及1減項,海外所得僅是其中1項。

2.即使海外所得750萬元=基本所得額,也不用申報。正確的說法是,海外所得大於等於100萬元,要計入基本所得額,但不一定要申報;當基本所得額也大於750萬元才要申報。100萬元是海外所得要不要計入基本所得額的門檻,不是申報門檻。

個人受控外國企業制度自 112 年 1 月 1 日起施行,開立BVI(英屬維京群島)公司的稅務規劃效果,可能降低很多。

下列網址的二、113年度個人所得基本稅額申報相關書表(一) 所得基本稅額申報表,有興趣者可下載,重點在第2頁的一(一)2及三(一)。

https://www.ntbt.gov.tw/singlehtml/9de2c2c966cb4fb48aca9dddf1fcae9c?cntId=e1277e0a4b694de9838b26aabd21574f

下列網址的第一個檔案,綜合所得稅結算申報手冊(114年4月版),下載並參閱第51頁的肆、個人所得基本稅額申報須知:

一、應填寫「個人所得基本稅額申報表」申報基本稅額之申報戶?

(一)符合下列條件之一的申報戶,不必填寫「個人所得基本稅額申報表 」;但符合下列 1 、 2 條件,如有第一之一點情事者,仍應依該點規定填報相關書表:

1.符合所得稅法規定免辦結算申報的非中華民國境內居住個人。

2.申報綜合所得稅時,未適用投資抵減獎勵,且沒有「特定保險給付」、「有價證券交易所得」、「非現金捐贈扣除額」及「海外所得」等應計入基本所得額的項目者。

3.雖有上述應計入基本所得額的項目,但申報戶的基本所得額在新臺幣 750 萬元以下者。

(二)不符合上述條件的申報戶,應依規定填寫「個人所得基本稅額申報表」申報基本稅額。

https://www.ntbt.gov.tw/multiplehtml/7665c7b09019490c9d83d8e609283817