今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 加權指數昨天一度漲超 500 點創 38096 新高,但權值股尾盤賣壓收斂漲幅,最後以漲 273 點收在 37878 歷史新高,成交量與昨日持平為 9640 億。維持連續三天見新高,低不破低多方架構。三大法人同站買超,合計買超 160.04 億元,外資買超 119 億,仁寶、聯電與鴻海獲 4 萬張以上買盤,但外資期貨空單增 1260 口,淨空單續增至 4.2 萬口。

- 晚間台積電ADR 漲 5.26% 至 387.44,再度站回所有均線上,上看盤中歷史高點 399.2。台指期夜盤也續漲 530 點收在 38000 以上。因此今天加權指數開盤時甚至開在 38000 附近再走高近千點,但在 39000 前爆量 A 轉向下,即便還在 5 日線之上,預估成交量則到 1.6 兆左右。

- 盤中看到 A 轉影響最大的就是在櫃買指數與大盤扣除台積電,個股下跌家數與黑K 都超過 1700 檔,跌停家數甚至到 70 檔。

直接看到上市櫃成交值高的個股普遍都受到了 A 轉的衝擊,特別看到上櫃個股的振幅幾乎都超過 10%,說明今天還是開盤後走高 A 下來的。除了上市的台積電與臻鼎-KY 還在平盤上,記憶體則群的旺宏與南亞科的波動更大。

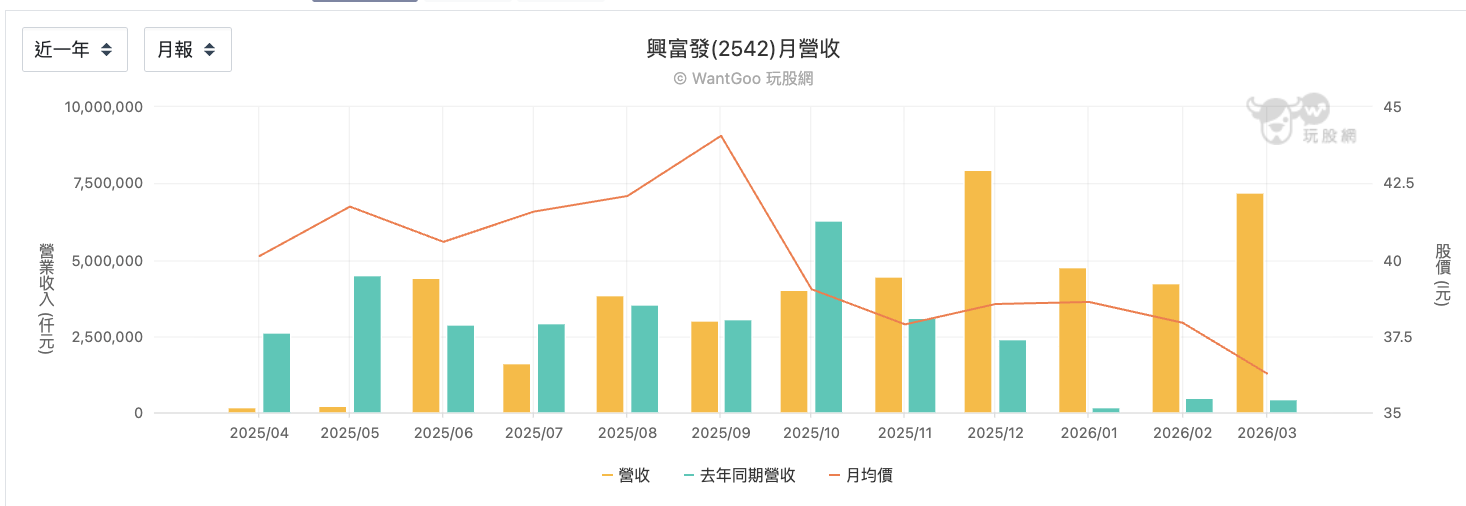

既然今天所有熱門題材都在 A 轉,就來看那些還能出現偏多訊號的個股吧。營建股興富發今天漲停,盤中出現「突破區間」與「突破季線」。對照技術面走勢來看,現在不只跌破關稅戰衝擊的低點,甚至也是五年來的低點。興富發作為 2025 年營收 308.01 億元、年減15.71%。但展望2026年,推估完工量約有 792 億元,2027 年也維持在 743 億元水準、2028 年 750 億元。

而 22 日興富發董事會決議配發現金股利 4 元,股價也在難得的低點強勢漲停反彈,即便今天漲停,現金殖利率也還有 10.6%。

不過一頭熱之際,首先看到興富發的月營收,便可以了解作為營建股,月營收跟三率的波動,反映的是「哪一年有大案子完工」,不是「現在賣得好不好」。看這間公司不能用一般製造業的邏輯。所以你看到今年 Q1 累計營收161.9億,比去年同期的 40.1 億暴增 +1,361%,但原因則是 2025 年上半年完工極少(5月僅2億、4月僅1.7億),基期超低,2026年Q1大案子集中完工,數字自然爆炸性反彈。

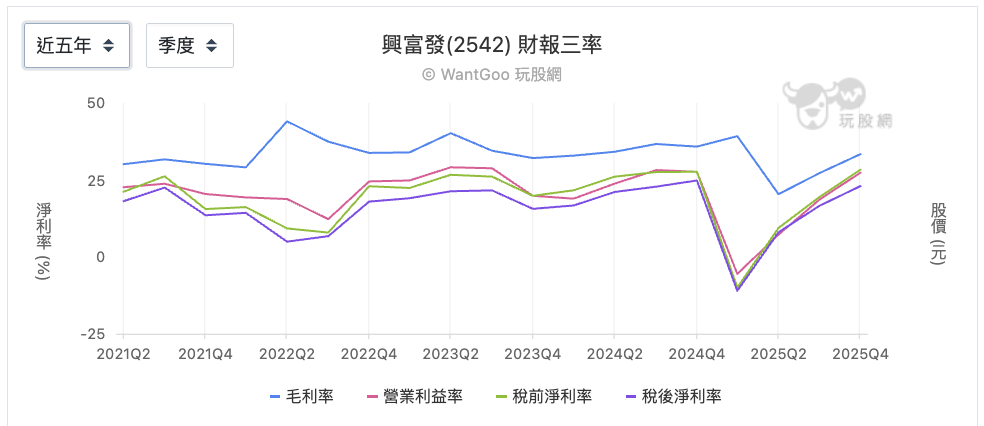

那如果用追蹤興富發近五年的三率表現:

- 2021~2023 完工量穩定:毛利率 30~44%,營業利益率 19%~29%,稅後淨利率 13~36%。

- 2024Q4~2025Q1 空窗期谷底:毛利率 20~39%,營業利益率虧損。(容易被解讀錯誤的地方)

- 2025 Q2 後回升入帳:毛利率 20~22%,營業利益率 7%~27%,稅後淨利率 8~23%。

毛利率長期維持 30~40%,是台灣建設股裡相對高的水準,代表興富發傾向做中高價、自地自建的產品,毛利保護能力強。而在法說會也揭露了,從2026年到2028年連續三年都有700億以上完工量,這並非預測,而是確定會發生。

但興富發是怎樣的公司,跟是否要投入興富發,還是要分開評估。首先前面說到興富發鼓勵配 4 元,但去年全年 EPS 則是 2.1 元。 回顧 2022、2023年的配發率也都超過當年EPS,代表公司在用未來的錢或借來的錢發股利。這在建設業很常見,因為他們手上有大量已售未完工的預收款(等於未來確定的收入),只要完工案順利入帳,當然有提前發股利的底氣。

然而營建股的本質,還是要有案子就有收入,案子做完要再找新的,比起長期買進持有,更適合「順著完工週期調節」的方式。而目前 37 元的位置,殖利率吸引人,但以股淨比,則是回到 1.36 左右(近 10 年多在 1.5~2)。37 元並不是歷史極度低估的位置,只是從高點回落到「相對合理」的區間,但若期待短期反彈解套,技術面均線壓力用看就知道挺沈重的。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

{kind=link}

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。