今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 加權指數昨隨台積電創下收盤新高價,加上二線晶圓代工向前衝,指數飆漲超過 300 點,一度達 32428 點,終場漲幅收斂漲 253.4 收在 32317,正價差放大,成交量為 7935 億元。且新台幣兌美元也是連四個交易日走升創近一個月新高,終場收在 31.47 元。

- 外資現貨轉買超,不僅大買聯電 6.2 萬張,在連六賣台積電後回補 6704 張,並敲進四檔高股息 ETF 共 11.8 萬張,但脫手旺宏 3.3 萬張。融資續增 11 億,聯電增 2.3 萬張,旺宏增 1.1 萬張。

- 晚間台積電ADR 與台指期夜盤都續漲,加權指數也是維持沿著 5 日線上漲的走勢,預估成交量約 9165 億。雖然台積電今天盤中創下 1800 高點,但櫃買指數走勢更強。不過提醒一下,即使有 35 家漲停,今天整體下跌家數與黑K 數都比上漲家數與紅K 要多,非熱門題材大概很難扛著。

以成交值排行來看,記憶體與光通訊題材依然是市場焦點。

今日題材:光聖兩年漲了 17 倍,外資還要再喊到 3000?

黃仁勳回台灣前,矽光子題材已經在熱身。光通訊大廠光聖連續兩日跳空漲停以歷史新高 1570 元鎖死,但外資看好光聖受惠於大客戶需求持續成長,並且隨著光通訊技術發展增加光纜需求,有助於光聖毛利率的提升,將目標價上調至 3000 元。也就是說即使 2024 年初起漲到高點,可能都還沒爬上101,還有這麼大的獲利空間嗎?

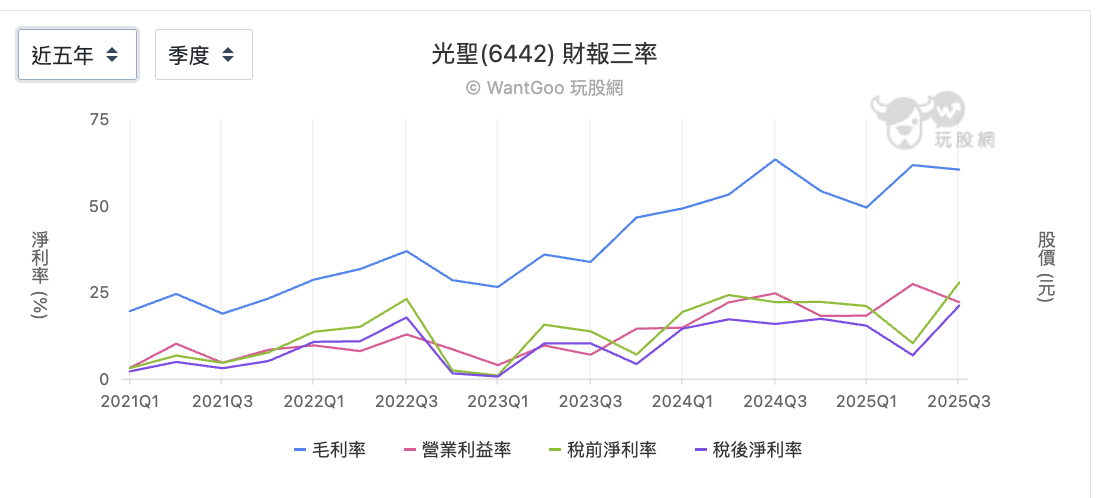

股價漲幅很驚人,但如果回頭看近五年的基本面,其實可以看到一條很清楚的轉變路徑。回顧 2021~2022 年,光聖的毛利率、營業利益率與淨利率都還在相對低檔,毛利率約 20~30%,獲利能力不算突出,市場對它的定位也偏向一般光通訊零組件供應商。真正的轉折點出現在 2023 年之後,隨著矽光子、AI 高速傳輸需求開始成形,光聖逐步切入高階產品,毛利率開始明顯拉升。

而 2024 年開始,光聖毛利率站上 50%,甚至一度超過 60%;營業利益率與稅後淨利率同步上升,這種三率同時向上的狀態,在基本面上通常代表兩件事:產品技術門檻提高,以及客戶願意付出更高價格。

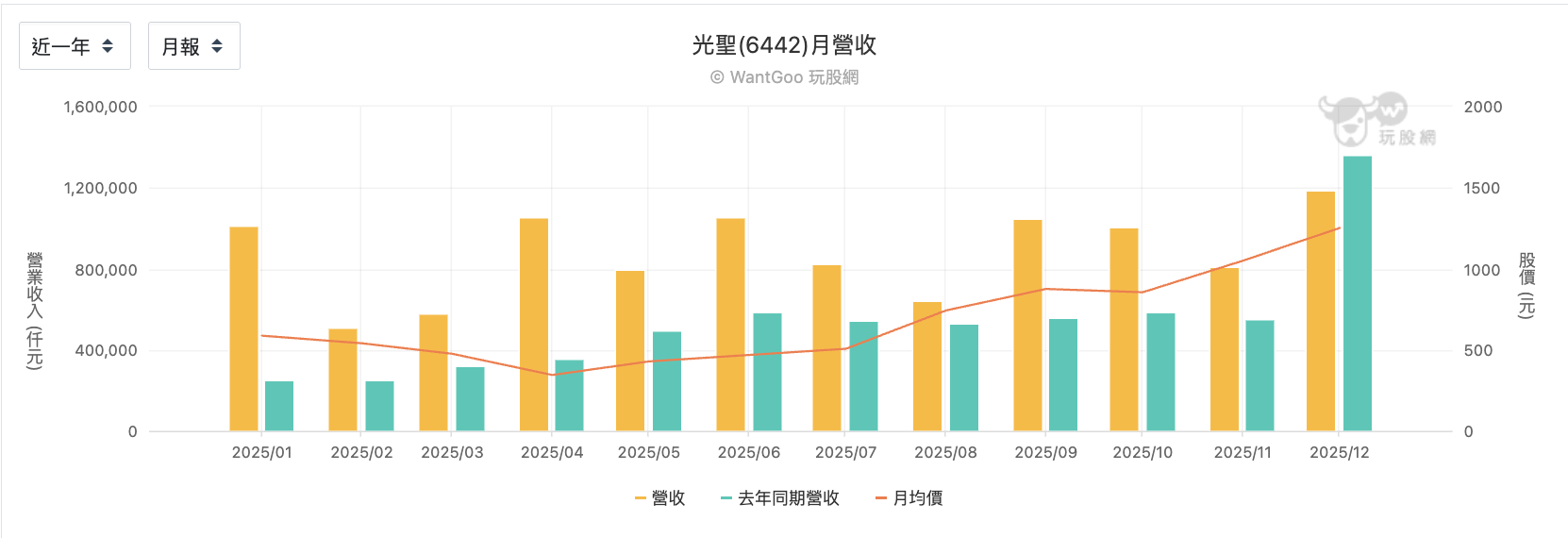

從 2025 年全年營收來看,光聖全年營收突破了 105 億元,比去年大幅成長了 64.25%,多數月份的年增率都有 50%、甚至翻倍的水準,這代表市場需求是真的存在,而不是短暫拉貨。但不能忽略的月營收波動非常大,表示訂單可能集中在特定專案或批次出貨,而不是每天穩定出貨的型態。但同時股價也在高檔,對成長股來說,只要成長速度沒有再更快,即便是輝達也得先修正震盪再說。

因此在 2026 年即使看似前景光明,但高基期的評價壓力、客戶過度集中,以及產業本身的技術迭代風險,就會是是否參與光聖的重點。

光聖近五年的基本面轉型是真實的,2025 年的營收也足以支持它被市場重新評價;但同時,股價已經走在很前面,未來走勢勢必伴隨更大的波動。矽光子已經不是會被市場質疑的題材,真正要問的是「在高成長被看見之後,自己能不能承受震盪、懂不懂風險」。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

{kind=link}

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。