今天的台股市場變化,如果只看一分鐘,請記住這些重點:

- 加權指數回到沿著5日線創高的偏多走勢,週一雖然台積電壓低收黑跌破 5 日線,但由於其他權值股撐盤,指數收盤上漲 103.01 點以32064.52 點收盤新高,成交量則縮至 7246 億元。

- 外資現貨由連 2 買轉賣超 14.93 億元,大舉調節電子除群,包括面板、記憶體及 PCB 等,反手加碼傳產族群,買進中鋼 5 萬張最多。另外期貨空倉小增+多倉獲利了結大減,淨空單增加 3861 口,達 26527 口空單留倉。融資連續三增,前一天增 55 億,增逾萬張的有群創 1.8 萬張、旺宏 1.1 萬張,台塑與聯電分別逾萬張。

- 晚間川普則在自家社群平台發文,由於韓國國會仍未通過去年與美國談定的貿易協定,因此將韓國汽車、木材、製藥及其他對等產品的關稅,從 15% 提高至 25%,但他並未明說新關稅上路時間。但畢竟現在記憶體正夯,韓國指數不只沿著 5 日線續漲,漲幅甚至比日股還大。

- 今天加權指數依然沿著 5 日線上漲,續創收盤新高 32317,成交量為 7935 億。對照指數來說,台積電今天有小幅反彈,中小型股漲幅更大。不過下跌個股與黑K 分別超過 1000 檔與 1200 檔,個股還是跌多漲少,換手後買氣不佳。

對照上市類股來看,今天在半導體成交比重較前一天增加,不過主流類股以生技醫療較為強勢,反而傳產族群化學、油電、鋼鐵與造紙等類股今天是以回檔表現。

從成交值來看上市櫃熱門類股,波動最大的是記憶體的旺宏與華邦電,南亞科相對波動還小一點。另外,今天則是輪到成熟製程權值股的聯電來撐盤,成交值僅次台積電。

今日題材:大牛股聯電這十年的兩段式跳躍,都經歷了什麼?

聯電明天將舉行法說會,今天以漲停收在歷史新高 76.2 元,除了短期走勢凌厲,即使放在月線格局來看,也解套了 2021 年 9 月的 72 元高點。外資近一個月買多賣少共 47.2 萬張,400 張大戶持股比重上升到 74.5%。連融資使用率也從年初 0.74% 增加到現在的 3.01%,可說是外資融資有同步加碼的共識。

但成熟製程前幾年不是還在擔心受到中國傾銷影響嗎?AI 是怎麼救活的呢?

過去幾年,只要提到半導體,大家幾乎只關心「先進製程」,像是 3 奈米、2 奈米,因為 AI 晶片、伺服器、手機旗艦款,幾乎都要靠最先進的技術。但最近市場的注意力,開始慢慢轉回「成熟製程」,而聯電正是這波轉變的重要角色。原因其實很簡單,畢竟不是所有晶片都需要最先進的製程。像車用電子、電源管理 IC、螢幕驅動 IC、工業設備、邊緣 AI 晶片,反而更重視「穩定、耐用、成本合理」。

這些產品用的,大多是 22、28 奈米,甚至 8 吋成熟製程。但台積電與三星近年把大部分資源投入先進製程,成熟製程的產能比重反而逐步下降。結果就是:需求沒有消失,但供給變少了。當市場發現成熟製程開始「不夠用」,原本被忽略的代工廠,就重新被點名。

同一時間,AI 的影響也不只在最前端,越來越多在裝置端運算的邊緣 AI,需要大量成熟製程晶片,成熟製程也因此擺脫了低毛利代工。再加上聯電近年與國際客戶、研究機構合作,投入矽光子、共同封裝光學(CPO)等特殊製程,讓產品組合不只「穩定」,也開始往「高附加價值」移動。這也是為什麼外資近期重新回補聯電,看的是結構性的改變,而不只是短線題材。

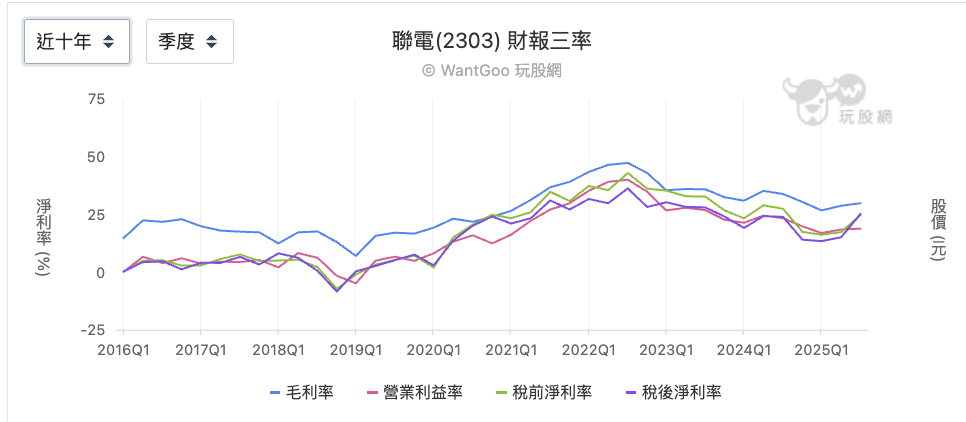

不過如果你把觀察時間延伸到 10 年,基本上聯電經歷了從「穩定守成」到「結構性爆發」,再到目前的「轉型陣痛與防禦」三個階段。

聯電在第一個階段的跳升出現在 2019~2022 年,除了疫情紅利,也是聯電策略轉型成功的體現。當時聯電三率長期偏低,營業利益率常在個位數附近打轉,但宣布放棄 7 奈米以下的先進製程競賽,轉而深耕成熟與特殊製程。除了大幅減輕了資本支出與折舊壓力,也讓優化了產品結構,除了營收成長超過 50%,毛利率也從以往的 15% 衝到 45%。但 2023 年後消費性電子需求急凍,還有中國廠商在成熟製程大規模擴產並採取價格戰,導致 8 吋與 12 吋成熟製程報價承壓,三率由巔峰回落。

不過聯電透過切入 AI 矽光子商機,將原本標準化的成熟製程產能,轉向高單價、高毛利的 AI 高速傳輸領域。並與 Intel 合作開發 12 奈米 製程,分散研發成本。這也是為什麼即使產業沒有再回到 2021 年那種瘋狂狀態,聯電的基本面沒有被打回十年前的水準。公司本身並維持穩定的股息政策,近四年現金殖利率多維持在 5%-6% 以上,且 2025 年之本支出大減 38%,有助於維持穩定的現金流與配息能力。

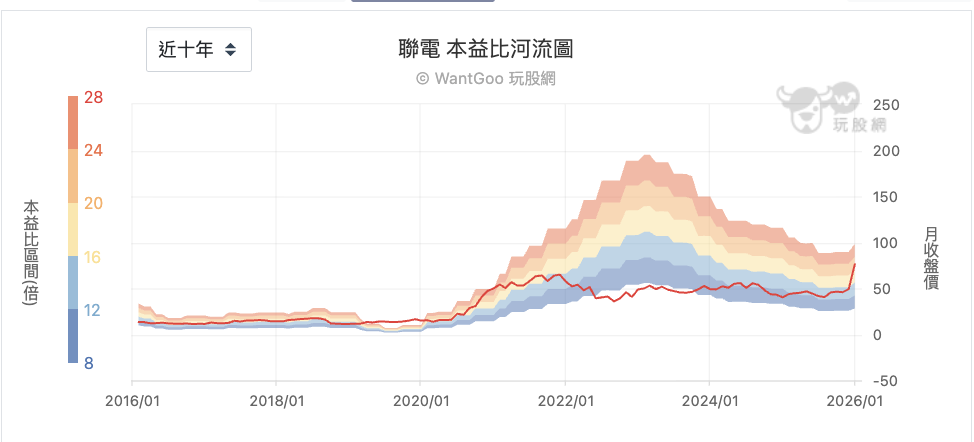

既然如此,那是否有需要重新評估聯電的本益比呢?以現況來說,固然以前 20~25 倍那種景氣高峰是很難長期複製的狀態,但也不至於以 10~12 倍防守型看待。市場現在對聯電的態度其實很矛盾。一邊嫌它沒有先進製程的爆發力,一邊又忽略它在成熟製程、車用、矽光子與美國布局上的慢但穩。

營收高檔、三率沒有崩壞、維持正現金流,這就是聯電的底氣。而目前股價向上,最低評價也正在被市場往上修正。但聯電最大的問題,從來不是有沒有布局,而是這些布局短期內都不好炒。而在一個被 AI 情緒推著跑的市場裡,不好炒,往往就等於被忽略。

❌詐騙廣告 ❌LINE群組邀請 ❌主動私訊談投資 ⭕理性、正確的投資理財觀念。

{kind=link}

【全新】追蹤楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。