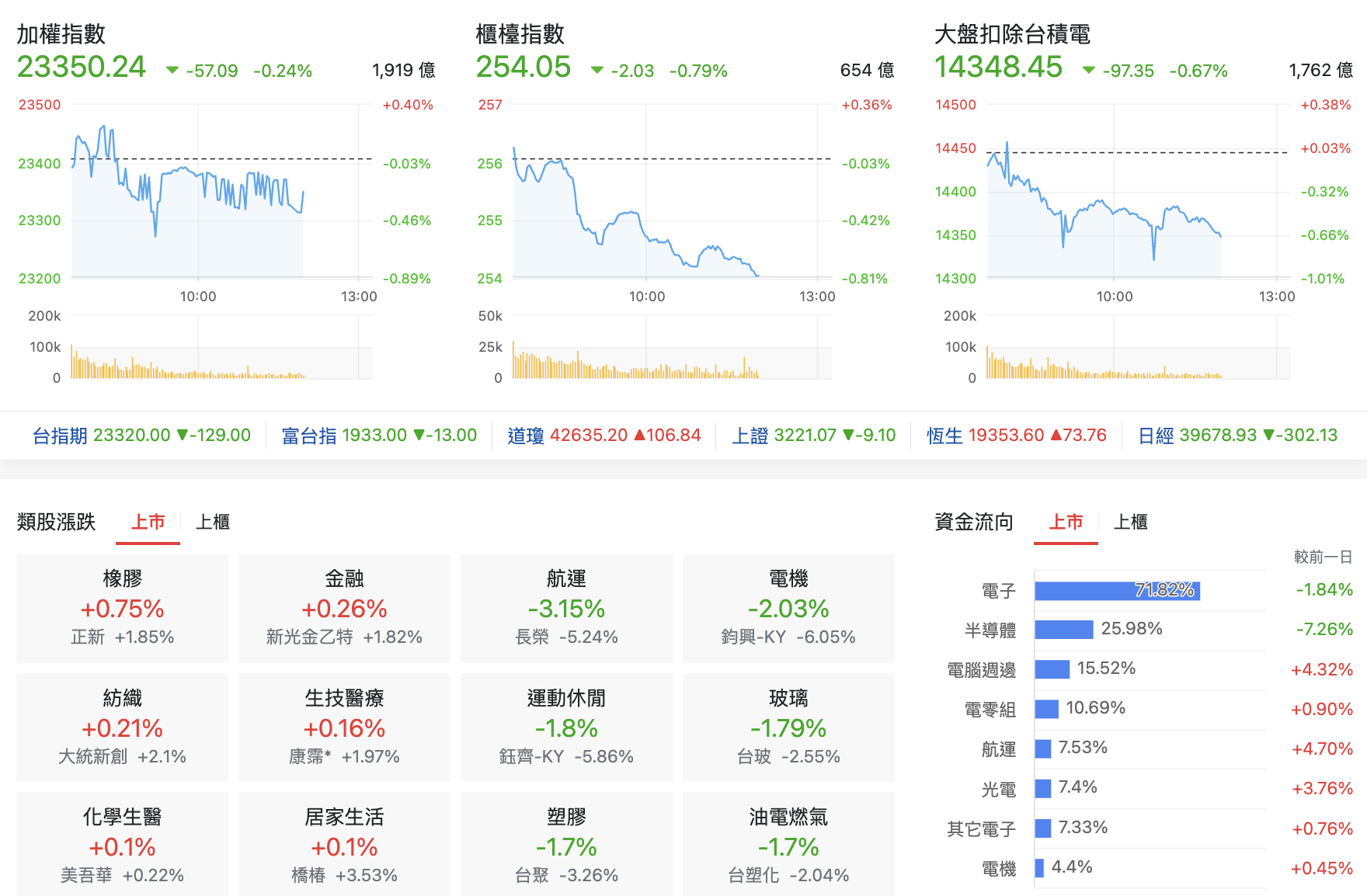

加權指數在一日元月行情後續跌,台積電、聯發科等權值股受獲利了結賣壓干擾,加權指數也翻黑下跌收最低 23407.33 點,成交量縮至 3598 億元;三大法人合計賣超 190.21 億元。外資終止連三買轉賣超 62.04 億元,台積電、鴻海與中鋼台塑等大型權值股遭賣出,期貨空單一天新增 7,106 口;投信賣超 20.5 億元,為連三賣。微台散戶反而由空轉多,多單日增 3,060 口,空單則同步減 8,820 口。

隨著川普即將上任擴大關稅計畫,市場情緒也特別脆弱,光是就業數據則有小非農ADP 增速放緩,但同時初請失業金人數也創 11 個月以來最低。20 年期美債殖利率一度突破 5%。聯準會會議紀錄強調通膨上行風險加重,未來幾季需要仔細研究利率決策。而美元持續強勢,主要亞幣紛紛走跌,外資並擴大匯出力道,新台幣昨天回吐近日漲幅貶 1.44 角以 32.883 收。

台積電ADR 也續跌 2.03%,回補掉 1/4 多方缺口並回落 5 日線以下,CES 的利多已消化。盤中也是平盤表現。

加權指數開盤震盪後走低回落 5 日線,以為是元月行情結果只是箱型空間重新整理,預估成交量約 3,739 億。

以指數比較來看,雖然台積電持平沒有特別表線,但還是有一定的穩定效果。櫃買指數與大盤扣除台積點都有較明顯的跌幅。對照類股漲跌來看,今天半導體成交比重減,金融與紡織則小幅上漲,以航運重跌且成交量增為本日震央。除了由熱門題材高檔落袋,資金也已轉入防疫股毛寶、康那香與恆大等。

盤面下跌家數與黑K 數也都超過千檔,個股走弱。

由市場個股看到今天出量下跌的長榮,可以一起看陽明與整體航運股有沒有基本面上的變化。

首先看到航運類股開春小漲,但今天則一口氣跌破季線,回檔以巴協議停火的 198.33,整體股淨比為 1.09。

貨櫃航運的急跌通常很容易與消息面連結,美國國際碼頭工人協會(ILA)和資方美國海事聯盟(USMX)在歷經談判後,8日宣布為一份新的六年總合約達成暫時協議。這會避免碼頭大罷工事件再度發生。不過以經營面來說,長榮去年前 11 個月累積營收年增 68.07%,前三季累積 EPS 為 50.68 元,全年累計可能僅次於 2022 年的 87.07 元。股淨比僅 0.87 ,目前股價仍低於淨值。

陽明海運各有 38% 的運費收入比重分別在歐洲與美洲,歐有中東地緣政治問題,美有碼頭工人罷工問題,現在已經解決了一半。但目前確定第一季部會重返紅海航線,繼續繞行好望角,全年繼續繞行的機率也大。不過亞洲地區也有趕出貨而塞港的問題,對供應鏈造成影響。就市況來看,2024 年 Q4 比預期好,長程線的貨量跟去年差不多,但運價更高;近洋線的表現更比預期還好,出現價量齊揚的情況,今年亞洲區間航線受到船期混亂,亞洲有一些知名港口塞港,很多原因綜合起來,造成近洋線市況很好,價、量都處於高檔情況。

陽明 2024 年前 11 個月累積營收也較前期增 58.08%,前三季累計盈餘為 14.79。股淨比為 0.79。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。