加權指數昨天上漲 143 點以 23,046 作收,收復 5 日線與 23,000 關卡。

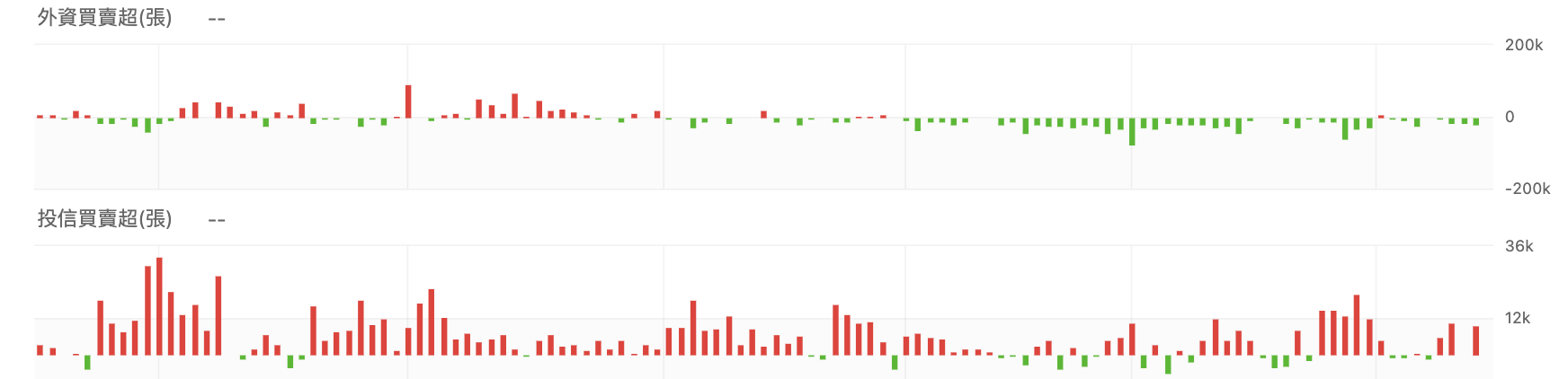

三大法人買賣超幅度縮小,外資賣超 15.65 億元(連 3 賣),主要脫手兩大美債 ETF,國泰與元大的美債 20 年 ETF 一共被賣超 6.7 萬張,個股賣超最多則是聯電逾 2 萬張 ,但主要看好金融股,前十大買超就有五檔金融股;投信買超 9.15 億元,連 2 買,自營商買超 8.65 億元,由賣轉買。而期貨則小減空單 553 口,未平倉空單口數降至 39415 口。微台則由原本的偏多改變態度,多空留倉口數差距不大。

晚間美國公佈 11 月 PPI 升幅超出預期,同時失業救濟申請人數增至 24.2 萬人,也較預期多。美股主要指數收黑,10 年期公債殖利率躍升至兩週來的最高。台積電ADR 則是續跌 1.63% 再次回檔月線,5 日線將向下跌破 10 日線,台指期夜盤也跌超 200 點。

加權指數預估成交量約 3,601 億,昨天收復 5 日線失敗,今天則繼續平盤震盪,本週約收黑 154點左右。

比較指數來看,雖然都是平盤震盪,有沒有台積電控盤還是有差:加權指數一度拉到紅盤,扣除台積電以及櫃買指數就明顯走弱。這也與盤面弱勢已久大型股有關,塑化油電今天續跌超 2%,還有待會會提到的聯電與矽晶圓集團。

今天下跌家數與黑K 數都較多,大約在 1300 檔上下。

亞光除了數位相機 (DSC) 今年出貨已突破 100 萬台,年增 40%,持續擴大市場占有有率,今年更以特斯拉概念股闖出一片天,毛利率、營益率均大幅成長,且董事長直接喊出公司有機器人鏡頭,使股價維持高檔。前三季營收 167.3 億元,毛利率 18.59%,年增 0.5 個百分點,稅後 12.41 億元,超越 2023 年全年獲利,年增 1.48 倍,EPS 4.45 元,可望挑戰 2021 年的 5.34 元紀錄。11 月營收達 21.09 億元,月增 2.18%,年增 23.94%。技術面進入高檔震盪區,挑戰年內新高 133.5 元。

再來看到投信與主力連續買進的聯電,從 9 月以來也算跌了三個月,今天再度破底回到 2023 年 1 月起漲點,這或許與中國半導體代工廠中芯國際的削價競爭有關,更別說另一檔成熟製程的力積電更是今年一整年都在年線以下。基本面來看,2024 年聯電目前累積營收還略超過去年約 3.7%,前三季累積 EPS 為 3.12 元。

從法人買賣超來看,投信還是情義相挺,不過這也與高股息 ETF 本來就很愛聯電有關係。0056 在換股首日聯電持股已來到2.85%,持股張數為23.039萬張,外資則是一路出貨,近一個月就賣超 37.7 萬張,投信也才接走 12.9 萬張。

太陽能大廠中美晶也是走弱大半年後,今天突然出量跳空下跌。員工爆料公司將強迫員工自明年1月7日起強制特休一個月,中美晶則說明,由於進口模組大量登台,台廠訂單急凍,才會與生產電池產線的宜蘭廠員工協調方案。不過,目前太陽能營收占中美晶集團營收僅5~6%,這次停工僅針對電池產線,營收占比更低,其餘包括竹南廠的綠電業務均未受影響。

中美晶前三季歸屬母公司業主淨利48.72億元、年減35.85%,每股盈餘 8.7 元。儘管受到本業太陽能售價不佳影響,但有業外轉投資環球晶、台特化、朋程等加持,獲利表現仍維持一定水準,法人估全年獲利仍可達一個股本。不過去年與前年的全年EPS 為 16.99 與 14.97 元,每季 EPS 已連四季下滑,創 2022 年 Q3 以來新低。

不過到了相當低點,是否讓人有想要低接的想法呢?首先這兩檔遇到的利空為產業環境變化影響,再加上技術面拉到月線來看,也幾乎回測 2022 年低檔,若再跌破就容易形成月線等級的上檔壓力。不只不適合接刀,持有籌碼的人也需要考量是否調整了。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。