台股昨日開低走低下跌 163.64 點跌破季線,以 15,245.14 作收,回檔季線和 10 日線後失守,成交量再度低於 2000 億水位。今日則是繼續下跌百點,回測月線,預估成交量約在 2,020 億。比較指數表現,上櫃指數則是在開低後有明顯的反彈回平盤意圖。比較類股表現、資金流向與台股上市櫃漲幅排行前 10 名,8 檔漲停就有 6 檔是生技,有五檔就來自上櫃。

聯準會主席鮑爾 26 日預定在全球央行年會發表演說,投資人繃緊神經,擔憂聯準會將持續升息步調。美股主要指數全面重挫,道瓊指數下跌 643 點,創兩個多月來最糟表現,科技權值股走勢低迷,S&P 500 類股全面收黑。技術面表現多為向上挑戰長均線時遇反壓,但相對道瓊、NASDAQ 與S&P500 都以半年線做分界,費半回落季線是偏弱格局。

美元指數續漲,盤中升破 109 ,歐元兌美元跌至 2002 年歐元成為實體流通貨幣以來的新低。新台幣以 30.060 開出後亦續貶,尾盤最低一度見到 30.110 元,終場只微幅收斂,

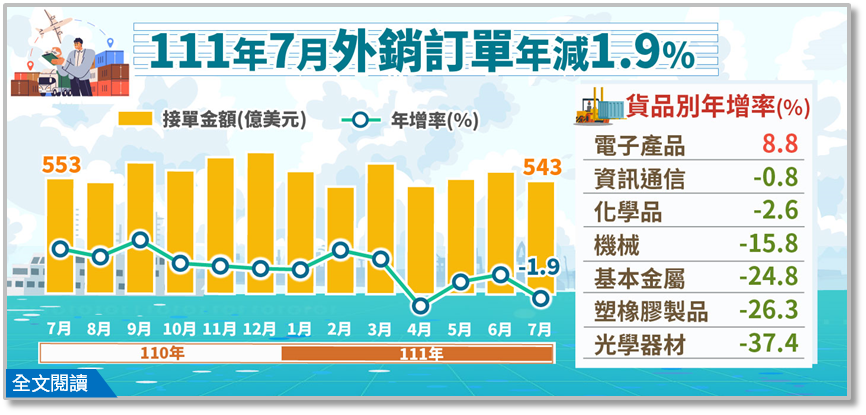

經濟部統計處公布 7 月外銷訂單表現,訂單金額為 542.6 億美元,受疫情、通膨與限電等因素影響,年減 1.9%,意外終結連二紅,並提前預告 8 月外銷訂單也可能續黑。

按貨品別分類,電子產品受新興科技應用需求續增,致接單成長,年增8.8%,維持「連 30 紅」,但資通產品、光學器材、傳統貨品(橡膠、金屬、機械與化學品)受需求疲弱、庫存調整以及中國疫情停工限電減產等因素能現年減。主要接單地區方面,美國、東協守住正成長,中國及香港年減22.6%,為「連四黑」。

三大法人合計共賣超 150.05 億,外資與自營商賣超,投信與八大行庫站買超。外資連六賣還能再賣個 151.13 億 ,繼續由晶圓與金融股提款,台積電連五賣;今年以來,外資已經連續兩個交易日累計賣超破兆元,投信買超正式突破 2000 億元,截至今日三大法人合計 9617 億元。官股八大行庫則是連 5 個交易日買超,金額更放大至 28 億元。

外資淨多單減 2,646 口,買買權增 1,144 口,買賣權增 1,091 口,P/C ratio 成交量比與未平倉比都低於 100%,短長期偏空解讀。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。