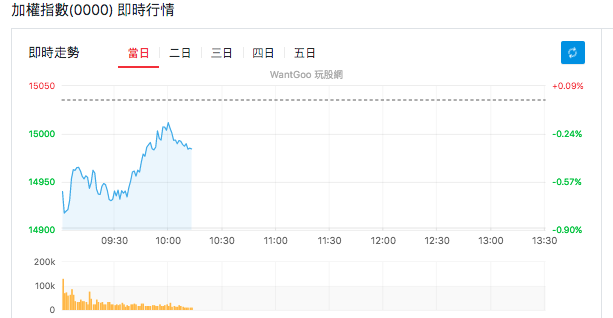

台股上週五漲超 300 點,站回萬五大關,以 15036.04點作收,成交量 2,027.76億元,近半漲幅都由台積電、聯電等權值股貢獻,再加上航運助攻。週線上揚 35.97 點,已是連五紅。今天台股又是倒退回到 14,9xx 助跑上攻萬五,但仍是小幅十字線,波動不大,仍站穩短期均線與月線之上,預估量能仍低於 2,000 億,僅 1,954 億。

本周有多家重量級公司舉行法說會,尤其 10 日(三)台積電將公佈 7 月營收、鴻海也將召開法說會,MSCI 12 日(五)將進行季度調整等,雖季度調整的幅度會較半年度小,但還慎防尾盤大量。

指數也蠻一致的,大約都在九點半後有一波拉升,但都還未回到前一個交易日平盤。

今日網通族群與資訊服務類股大漲,在上櫃更是強過半導體類股,類股內有 4 檔個股漲停,5 檔個股漲超 6%。但今日上市上櫃半導體都偏弱,資金流向佔比下降。

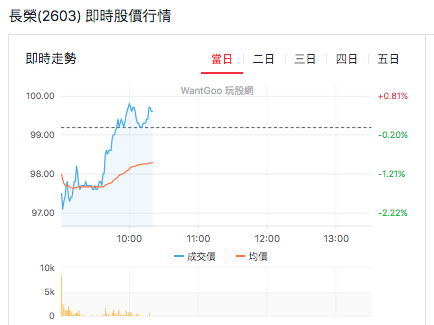

以成交量排行觀察,今日元大台灣50反1 與長榮盤中成交量都超過 5 萬張,長榮盤中一個拉升,交易熱絡。

以漲跌家數分佈觀察,下跌家數與黑K都比上漲與紅K要多,個股跌多於漲的一天。

非農就業數據優於預期,好消息是勞動力市場火熱,美國經濟很可能尚未陷入衰退,壞消息是可能觸動聯準會對升息將更為激進的想像。美股主要指數收跌見紅,技術型態橫盤整理消化半年線壓力,NASDAQ 與費城半導體等科技股為主的指數搶先站上半年線。8 月聯準會不開會,本週美國將公佈 7 月CPI ,市場預期將下滑,企業個股庫存變化將是市場焦點。

最後來回顧台股前一個交易日法人買賣超資訊:三大法人同步買超共 294.95 億元,其中,外資大買 247.26 億元,中止連 4 賣,更為 2 個多月新高;投信持續加碼台股 24.13 億元,為連續 31 日買超;自營商也跟進外資轉為買超 23.56 億元,終止連三賣。三大法人同步買進聯電,成交量 12.42 萬張、成交值 51.4 億元,今日收漲 5.38%。工業電腦、網通族群都受惠八大行庫則終結連四買轉賣超 65.31 億,賣超聯電 10,584 張,長榮與陽明也分別有 6,038 張與 5,658 張賣超。

外資期貨多單減少 339 口,淨多單為 11,862 口,買買權增 3,878 口,買賣權增 475 口,P/C ratio 成交量比與未平倉量比 >100%,短長期態度偏多,

雖然週線整體上漲,週五一天漲超 300 點,但在政治因素短期干擾下,上週整理來說融資減多增少,資減 10.52 億,低於 1900 億水位;融券增 8,7679 張,券資比提高至 8.16%。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。