連續半年走低後,國安基金在 7 月進場加持,月K 拉1000 點下影線回穩漲 174 點,從 7/20 後就在月線與季線狹幅震盪,最後一個交易日終場上漲 108.17 點,再度回到萬五關卡,成交量為 2228.58 億元。

不過萬五關卡之上依然壓力重重,除了 2021 年低點轉壓力 15,159 關卡,還有數度挑戰季線 15,497 失敗的壓力。不過至少聯準會八月是不會升息了,市場等待第二季財報亮眼股輪動,財報需注意庫存調整、消費力下滑等因素交互作用。

三大法人合計買超 146.21 億,外資現貨買超 135.65 億,投信現貨買超 16.11 億,大買聯電 4.8 萬張,並分別買進長榮 3.9 萬張與陽明 3.7 萬張,投信買超 16.11 億。

外資多單減少 1,139 口,淨多單累計為 8,968 口。買買權增 3,215口,買賣權增 3,772 口,P/C ratio 成交量比 >100%,未平倉量比 <100%,短期態度偏多但長期仍偏空。

觀察上週融資券狀況,在萬五關卡盤整一週,大盤融資小減 2.65 億,融券增 49,479 張。

美國商務部 29 日公佈 6 月個人消費支出物價指數(PCE)年增 6.8%,創下 40 年來新高;核心 PCE 年增 4.8%,高於市場預期的 4.7%。另外勞工部同日公布的第二季就業成本指數(Employment Cost Index, ECI)上升 1.3%,雖然較 Q1 有所放緩,但就業市場吃緊,可能會讓通膨維持高點。但蘋果和亞馬遜積極財測顯示,大型企業具有抵禦經濟衰退的能力,聯準會八月不會升息,

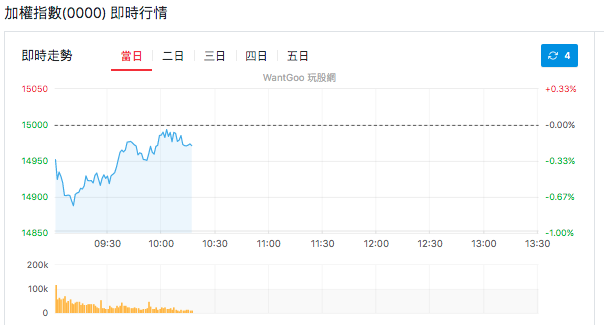

早盤日韓股小漲,台股則是開低回測 14,900 後走高,但預估量能僅 2,001 億仍偏低。

比對指數變化,可以看到大盤扣除台積電相對強勢,今天其他權值股表現較台積電更為活躍,中小類股表現偏弱。

今天鋼鐵類股為上市上櫃最強勢個股,原物料跟著走強,電子與半導體佔資金流向則略減,生技醫療同步走弱。

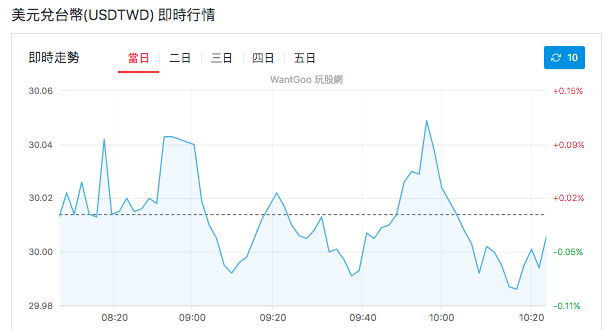

美元兌新台幣盤中幾度衝上 30 關卡,前兩個交易日便開始已經收好幾次上影線,今天央行還守得住嗎?

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。