台股上週五延續前日漲勢續漲 128.26 點,以 14,464.53 點作收,週線擺脫連四黑窘境,主要攻勢由半導體與航運領軍,光電類股揚眉吐氣,面板走紅。本週在萬四關卡震盪,收復五日線。

三大法人土洋對作,外資賣超 39.36 億,金融股為主要調節標的,面板與航運類股則受青睞:群創獲買超 4.8 萬張,友達獲買超 1.8 萬張,彩晶也有 8,553 張買超,貨櫃三雄長榮陽明萬海也在前十大買超。投信小買 7.89 億,自營小買 1.34 億,但兩檔台股反向 ETF 元大台灣 50 反一都有買盤,元大台灣 50 反一買超 2.4 萬張。

期貨操作方面,外資減空單 6,391 口,外資期貨淨空單降為 157 口,買買權增 4,144 口,買賣權增 6,435 口。

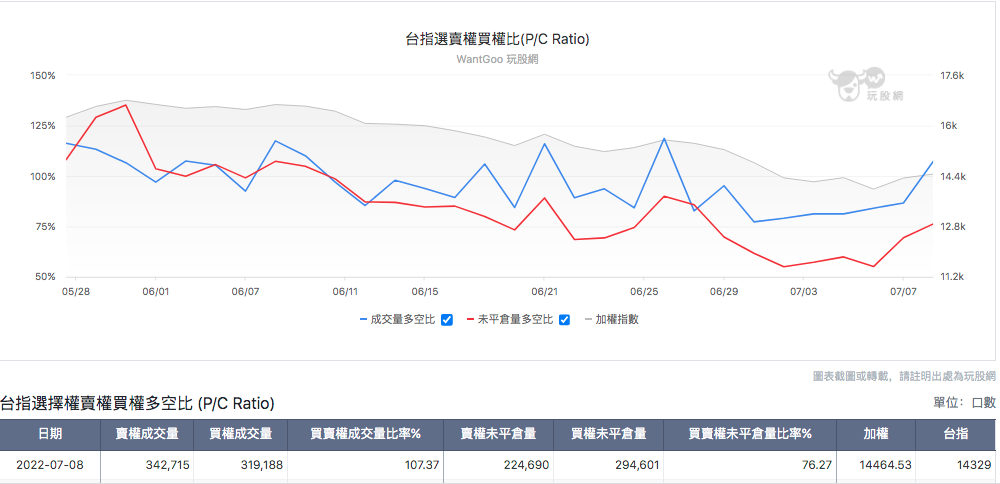

觀察P/C ratio 值,短線態度成交量比已升超 100%,短線態度偏多。而雖還未回到 100% ,7/6 後未平倉量比已緩步反彈走高,比率升至 76.27%。

但隨著大盤破底後再收復萬四, 融資也在 6/30 後以來小幅增加 1.83 億,融券則是連減兩天共 27,425 張,券資比降至 7.08%。

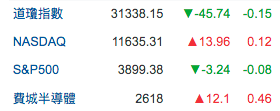

美國上週公佈最新非農報告,6 月非農新增 37.2 萬人,遠超市場預期的 26.8 萬人,為今年 2 月以來超出預期幅度最大的一次。失業率報 3.6%,與 5 月持平,就業市場人才需求蓋過對經濟衰退的擔憂。市場普遍認為穩健的就業報告可能支持聯準會 7 月升息 3 碼的決議,數據公佈後,美國 10 年期公債再度升破 3% 關卡,股市主要指數受到抑制,日內多在區間震盪,以科技股為主的 NASDAQ 與費半則小幅收紅。

美股主要開始 Q2 財報季見真章, 14 日將公佈美國生產者物價指數(PPI)、 15 日公布密大消費者信心指數,皆為聯準會關注指標。

早盤韓股小幅度盤整,日股在安倍遇刺與參議院選舉後走漲 1.59%。台股卻是開高低走落於平盤之下,在十日線與五日線之間震盪,走勢為亞股最弱,預估成交量僅 2,074 億,觀望氣氛濃厚。市場除了等待美國總經數據與聯準會反應,未來一周還有重量級法說將登場,包括 7 月 11 日的南亞科、7 月 14 日的大立光和台積電,勢必牽動電子股的動向。

國安基金將於今日召開第二季例會,市場預期啟動護盤機率不大。國安基金委員會執行秘書阮清華表示,例會議題將聚焦國內外政經情勢、市場資金流向對股市等議題進行討論。

加權指數,櫃買指數與大盤扣除台積電走勢相似,中小類股波動相對較大,上市權值股表現相對穩定。

電子仍佔主要資金流向最高,但光電幅度略增,同樣也是今天最弱勢的個股,前一個交易日受法人青睞的面板類股走跌,友達跌超 4% 最多,彩晶也有 2.19% 跌幅,群創則相對穩定。盤面原物料類股互有漲跌,化學紡織走強,橡膠、玻璃與油電燃氣偏弱。上櫃類股則是鋼鐵最為弱勢。

盤面上下跌家數略多於上漲家數,但黑K達 1,120 間遠多於紅K,顯示早盤開高上漲個股,多方力道也減弱。

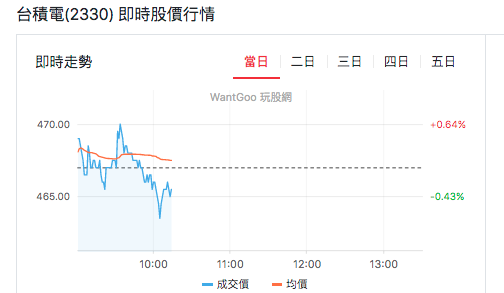

最後來看一下台積電,上週公告 6 月營收 1,758.74 億元,較上月下滑約 5%,但仍改寫單月次高,Q2 營收達 5341.4 億元,季增 8.77%,為單季首度衝破 5000 億元大關,創新高,並超越財測高標。上半年累計營收也突破兆元關卡,再創同期新高。但半導體產業景氣修正已成市場共識,市場觀望 14 日法說,美系外資看好台積電在產業下行循環中,仍擁有市占率優勢,但近期傳出三大客戶蘋果、超微、輝調整訂單下,市場憂心台積電也可能因此下修全年營收展望。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。