台股在週一空方反彈後續跌兩天,昨日加權指數終場下跌 199.79 點,失守 5 日線,成交量為 2,439 億。三大法人合計賣超 133.88 億,三大法人在除息日大賣長榮,外資並多調節金融股如元大金與國泰金,自營商買賣超則多以 ETF 為主,賣超主題主要為高股息與 50反。 自營商在連六日買超後,轉賣超 82.2 億元,為今年來第八大單日賣超。

外資在期貨操作增空單 438 口,淨空單已累積至 20,020 口。週選結算買買權降 4,007 口,買賣權降 9,431 口。P/C ratio 未平倉量比與成交量多空比皆 <100%,短長期態度偏空。

不過正值波段前低處震盪,反而吸引融資小幅增加 3.99 億。

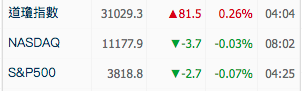

美國商務部最新數據顯示,美國 Q1 經濟萎縮程度略高於預估,GDP 萎縮 1.6%,是 2020 年 Q2 以來負成長,而下一季也沒有樂觀的本錢。萎縮原因包括貿易逆差擴大,和新一波疫情抑制娛樂支出。美國三大指數漲跌互現,市場消化聯準會官員對經濟與利率前景談話,消費者信心降至 2013 年 3 月以來最低水準,七月財報季即將登場。

費半向下跳空續跌 2.2%。美銀全球研究對晶片產業看法越來越悲觀,機構分析師 Vivek Arya 持續下調半導體產業營收預測,預計明年營收將縮減,逆轉先前估計的 7% 增幅。他在報告中:「全球貨幣政策收緊、地緣政治動盪和消費者疲軟可能會讓今年下半年到 2023 年預估的晶片需求承壓。近期的消費者風險 (個人電腦、5G 手機、遊戲顯卡) 恐擴散至迄今需求尚算紮實的數據中心 / 雲 / 企業端。」

早盤日韓股輕度震盪,台股則是跌了個重中之重,跳空開低跌破波段前低 15,102,並續跌破萬五關卡,下一波的停損賣壓該不會要來了吧?預估成交量達 2,630 億。比較今日指數漲跌幅,會發現上市與大盤扣除台積電跌幅相近,上櫃跌幅更重。

上市櫃類股幾乎全面走跌。上市市場資金流向回流電子逾五成,半導體類股也有所提升,也就是今天殺盤以電子為重。上櫃則是元太帶領光電類股與上櫃市場走跌主因,半導體類股也跌得比上市半導體要深。

觀察漲跌家數分佈,今日下跌與黑K數都壓倒性得多,個股開低走低者多。

不過今天是 6 月最後一個交易日,考量到季底投信作帳與集團作帳需求,也許還有投信作法拉抬的機會... 或是為了拼績效排名開始殺對手基金持股?尾盤還可多加留意。

延伸閱讀:投信季底結帳行情看買賣超有用嗎?以聯電、群創、上海商銀近30日籌碼為例。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。