【台灣暢銷榜】

首先來看看平衡型基金台灣熱銷第一名的淨值走勢↓

10/11閃崩後,淨值跌破9.0。

今年我個人操作所有思維都已如何度過2008年同等級空頭市場為主軸,然而熱門基金之中,成立時間在2008之前,有度過大空頭的檔數並不多(應該說難搜尋)。因此,能比較的基準點只有2015下半年中國股市崩盤那次較大修正。

看淨值線圖就可得知,即使在經歷近三年股市超級大多頭,該檔基金淨值仍是爬不回2015年水準。雖然加上利息收入,不致於虧錢,但年化報酬率一算下來絕對是不怎麼好看。

更重要的是,我們可以合理推斷,若遭遇比2015更大的空頭走勢,淨值恐怕更是難以爬回來......

而買在2015高點的人就是敝人小弟在下我,一直想說要趁高點贖回,但一閃崩又錯失良機,正在煩惱解決方案中(笑)

【2019焦點】

其實貿易戰什麼的問題還是其次,眼前焦點是FED對於中立利率的期望值到底在哪?是2.9%?3.4%?3.9%?

以2.9%來說,最快明年Q1結束就能達到,而且應該不會發生所謂殖利率曲線倒掛的現象,就暫時結束這一回合的升息步調,對金融市場衝擊也最小。聽起來很明智,但FED跟華爾街都是不聽白宮的話的!(弔詭的是其實FED投票成員差不多一半是川普提名)。

先講結論,個人推測接下來會發生的事件時序:

1)期中選完不用壓抑通膨,美元暫時貶值,石油及原物料上漲,股市跟漲一段

2)FED獲得升息基礎,逆轉上述趨勢,資金從新興國家進一步撤出

3)搞舉債上限政府關門危機,加速跌勢

4)撤出的資金回美國不買股,改買便宜的公債(股債的死亡交叉)

這個時間點可能是明年3月,劇本姑且先這樣定義。

然而這階段代表全球股市開始走空了嗎?

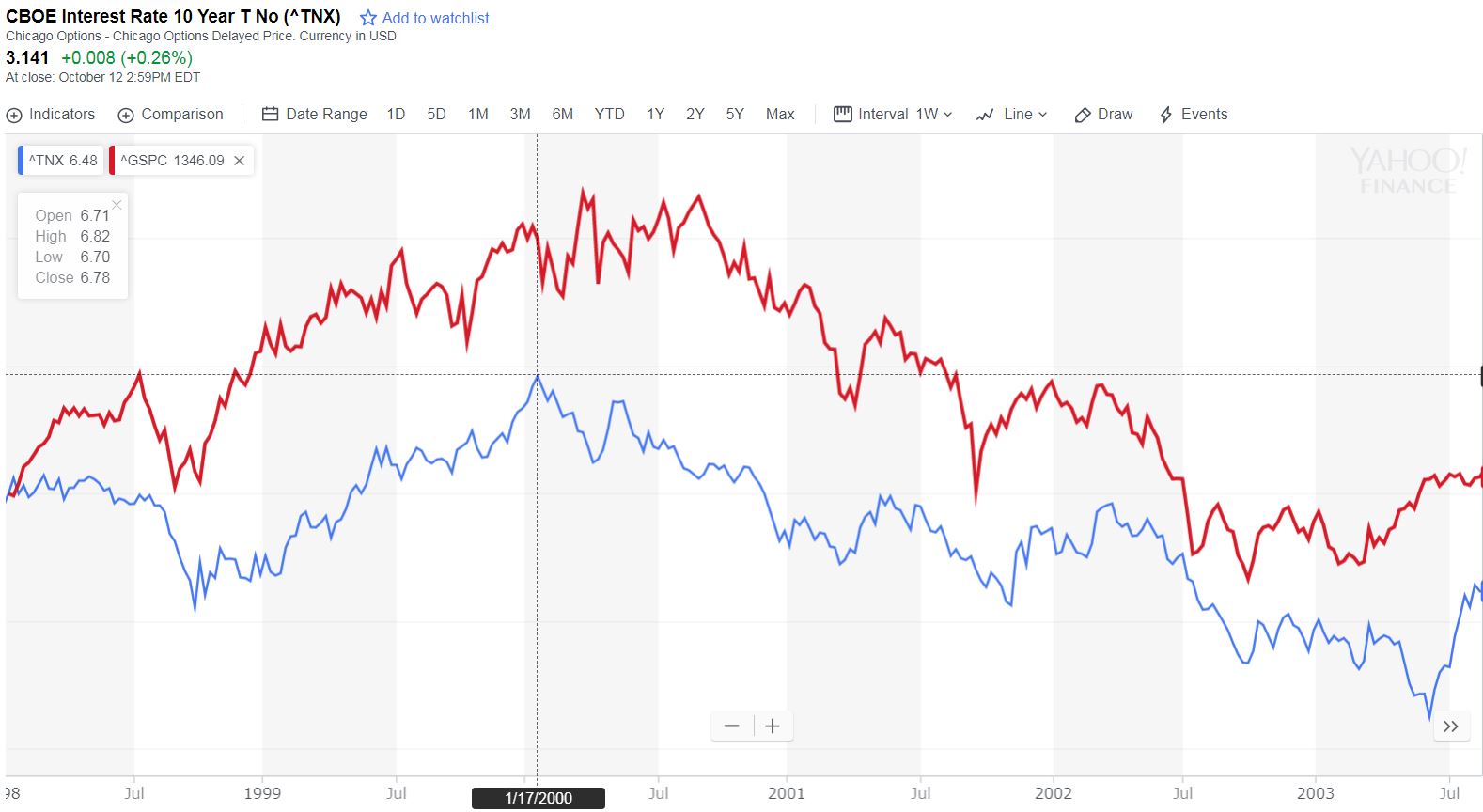

拿過去值利率觸頂與股市走勢的關係圖比較一下,發現了有趣的事實↓

紅線為S&P500週線,藍線為美10年公債值利率。

可發現在2006年6月公債值利率觸頂(基準利率高點5.25%)後,股市噴了一段長達8個月的邪惡第五波,之後才做頭轉空。

1998~2000的升息循環,值利率於2000年1月觸頂(基準利率5.45%,高點在同年7月)後,股市仍創高盤頭將近8個月後,才反轉向下。

光就這兩次歷史經驗來看,達到FED心目中利率上限之後,美股並非立即反轉向下。

因此若以上述3月觸頂(基準利率3%程度)為前提,美股正式反轉或許或撐過2019,來到2020年之後也說不一定。

升息循環第三階段,買債為有效策略。但現階段不清楚FED中立利率目標在哪(最新說法是3%),便很難規劃出手的甜蜜點,因為不久的將來,債市肯定還會遭遇一波急跌。

(未完待續)

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。