6462神盾

1. 2月營收3.86億元,MoM -16.54%,YoY+427.57%;累計1-2月營收8.50億元,YoY+826.13%,1Q17營收有望優於4Q16,創單季新高,大幅優於預期。

2. 展望2017年,除了受惠於大客戶三星的A/C系列啟動拉貨潮,加上傳出3月開始供貨聯想,1Q17營收將挑戰兩成以上的季成長;今年在三星A、C及J系列挹注,加上聯想智慧手機帶動,神盾今年出貨量將大幅成長,且持續送樣其他大陸手機客戶,今年也有機會再度拿下更多陸系客戶訂單;上修2017年預估稅後EPS至10.32元;給予買進評等,目標價310元(2017年PER 30X)。

3. 1Q17營收將創單季新高,2017年獲利大成長下,將先挑戰282 ~299元前高壓力區,再往310元目標價邁進。

2. 展望2017年,除了受惠於大客戶三星的A/C系列啟動拉貨潮,加上傳出3月開始供貨聯想,1Q17營收將挑戰兩成以上的季成長;今年在三星A、C及J系列挹注,加上聯想智慧手機帶動,神盾今年出貨量將大幅成長,且持續送樣其他大陸手機客戶,今年也有機會再度拿下更多陸系客戶訂單;上修2017年預估稅後EPS至10.32元;給予買進評等,目標價310元(2017年PER 30X)。

3. 1Q17營收將創單季新高,2017年獲利大成長下,將先挑戰282 ~299元前高壓力區,再往310元目標價邁進。

8341日友

1. 1Q17受歲修停爐及過年影響,預期營收年衰退7%,但毛利率因產品組合調整,可望維持在60%上下,預估1Q17稅後純益1.44億元,QoQ-20.2%,YoY+0.9%,EPS 1.29元。

2. 展望2017年,台灣醫廢客戶於年初換約提價後,預期將新增5,000 ~6,000萬元營收,雲林三廠預期下半年貢獻營收,北京二廠9月可望開始貢獻營收,2018年放量,河北、江蘇及山西也都有擴廠計劃,為長線營運增添成長動能,中國佈局將於2018年開花結果;另外取消廢乾電池業務後,也助於提升毛利率;預估2017年合併營收與2016年近持平,毛利率提升至60.24%,稅後純益6.3億元,YoY+3.4%,EPS 5.65元;給予買進的評等,目標價164元(2017年PER29X)。

3. 在持續擴廠,長線成長趨勢明確下,外資持續買超,將先挑戰151~ 161.5元去年高點壓力,再往164元目標價邁進。

2. 展望2017年,台灣醫廢客戶於年初換約提價後,預期將新增5,000 ~6,000萬元營收,雲林三廠預期下半年貢獻營收,北京二廠9月可望開始貢獻營收,2018年放量,河北、江蘇及山西也都有擴廠計劃,為長線營運增添成長動能,中國佈局將於2018年開花結果;另外取消廢乾電池業務後,也助於提升毛利率;預估2017年合併營收與2016年近持平,毛利率提升至60.24%,稅後純益6.3億元,YoY+3.4%,EPS 5.65元;給予買進的評等,目標價164元(2017年PER29X)。

3. 在持續擴廠,長線成長趨勢明確下,外資持續買超,將先挑戰151~ 161.5元去年高點壓力,再往164元目標價邁進。

1262綠悅-KY

1. 2016年營收69.1億元,YoY+11.3%,在高毛利產品出貨比重增加下,獲利成長持續,預估2016年稅後EPS12.16元,將創歷史新高。

2. 展望未來,由於上游原料尼龍(PA6)近期報價大漲,帶動BOPA平均售價也跟進大漲,綠悅BOPA大陸市佔約47%居冠,去年下半年新加入兩條產線,目前產線全部滿載,另外將持續進行擴產,預計2017年起再安裝第三條磁懸浮生產線(第九線),而已量產的第七、第八線,將逐步提高EHA複合式產品的出貨比重,預估擴產後在中國BOPA市占率將達5成以上;預估2017年營收86.92億元,稅後淨利21.99億元,EPS14.83元,續創歷史新高;給予買進的評等,目標價193元(2017年PER13X)。

3. 在新產能與新產品貢獻,2017獲利續創歷史新高下,將先挑戰180.5元今年高點,再往193元目標價邁進。

2. 展望未來,由於上游原料尼龍(PA6)近期報價大漲,帶動BOPA平均售價也跟進大漲,綠悅BOPA大陸市佔約47%居冠,去年下半年新加入兩條產線,目前產線全部滿載,另外將持續進行擴產,預計2017年起再安裝第三條磁懸浮生產線(第九線),而已量產的第七、第八線,將逐步提高EHA複合式產品的出貨比重,預估擴產後在中國BOPA市占率將達5成以上;預估2017年營收86.92億元,稅後淨利21.99億元,EPS14.83元,續創歷史新高;給予買進的評等,目標價193元(2017年PER13X)。

3. 在新產能與新產品貢獻,2017獲利續創歷史新高下,將先挑戰180.5元今年高點,再往193元目標價邁進。

========== 這是分隔線 ==========

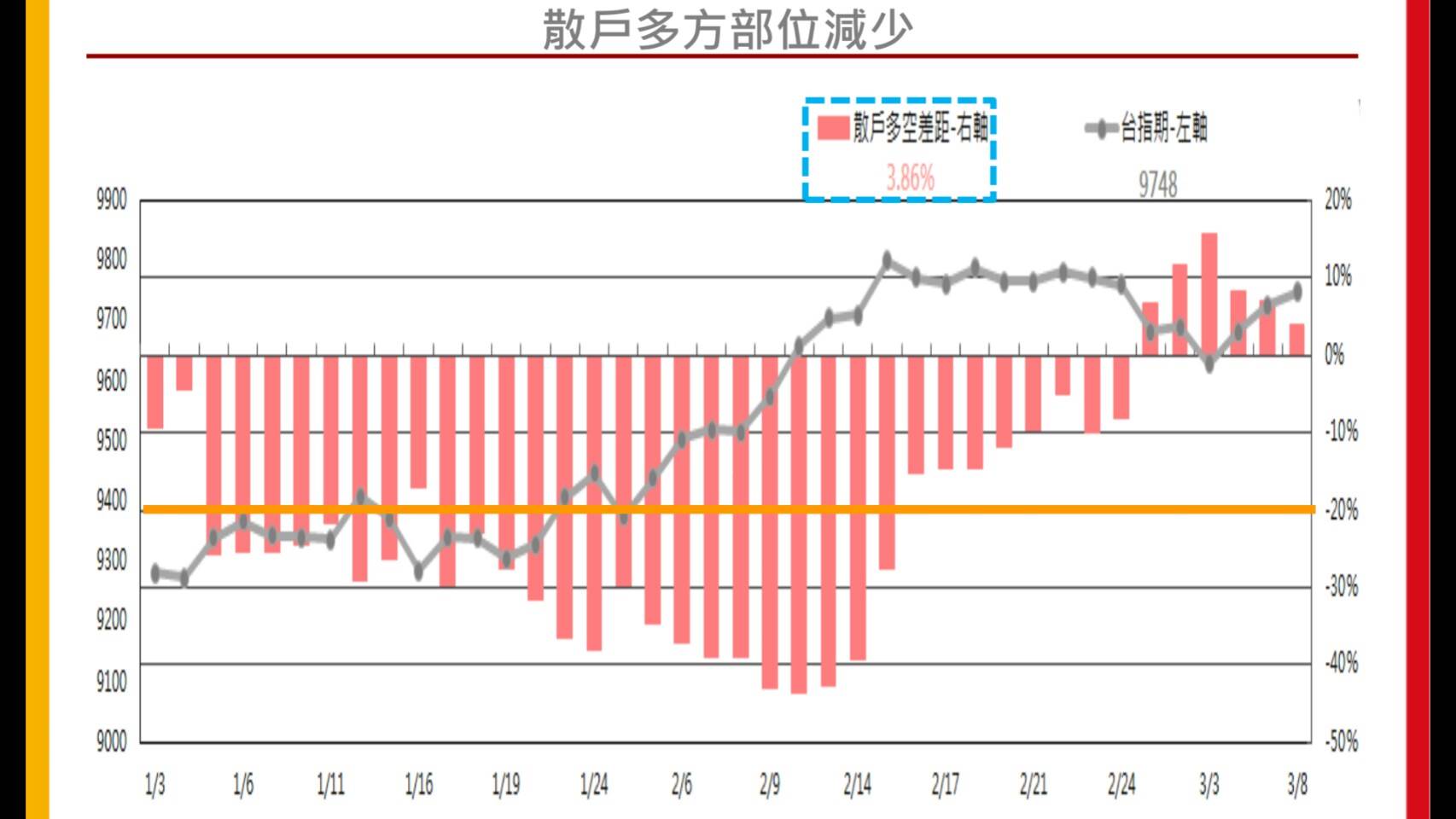

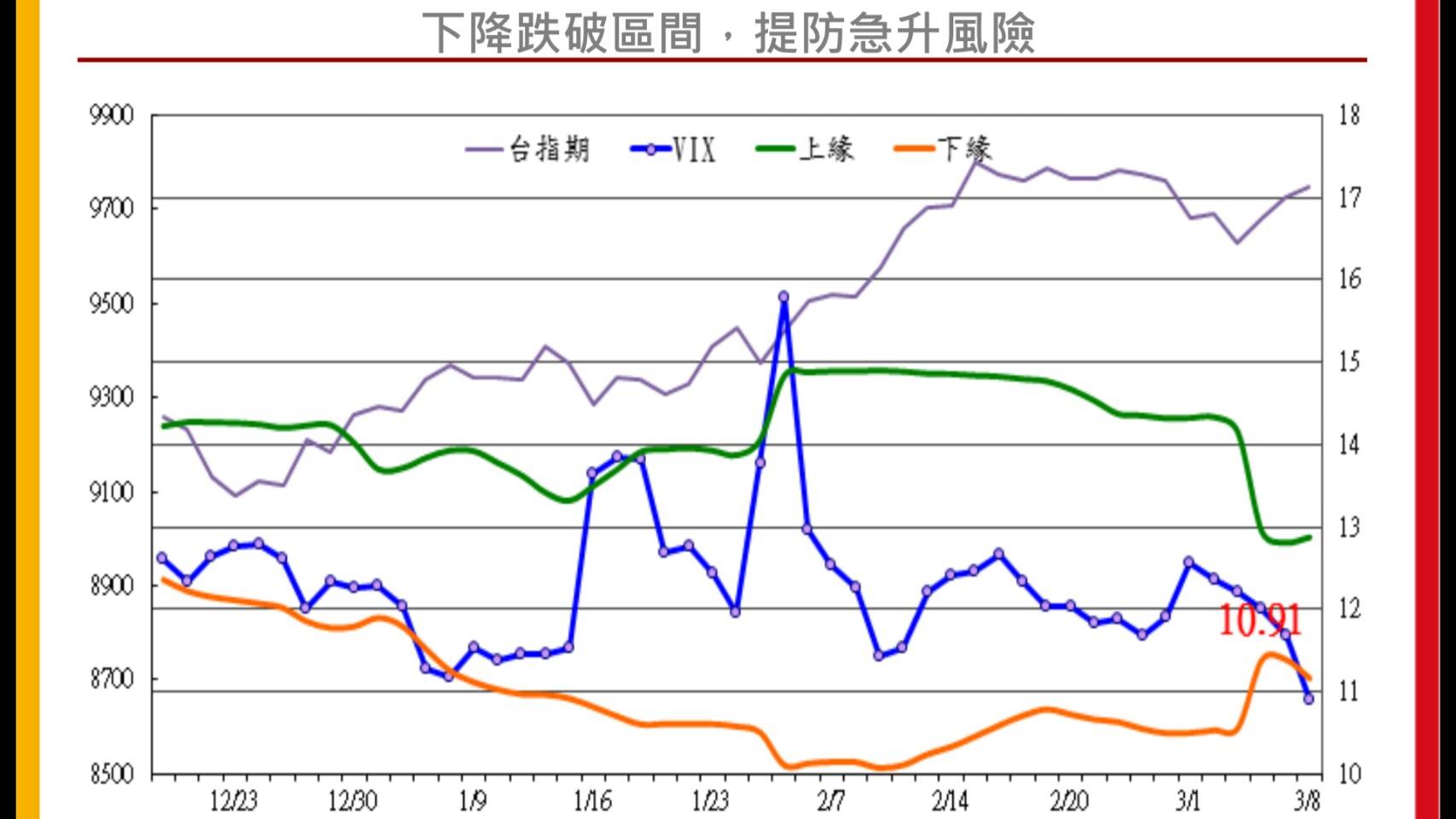

原油暴跌及就業數據顯示升息可能加高美國小壓回準備靠近20日均。在3月10號非農就業或3月15後美國中長紅或中長黑帶領國際盤出現新方向。

回到台指期約于9730附近開出,9750至9710為短波多空區域,這裡注意成交量要是沒有相對放大9710至9690這邊,支撐破了留意賣盤壓出轉空,而9750至9780為壓力,這裡站不站的上要看成交量或盤中主流上市族群夠不夠力,這裡在升息疑慮及非農前台股走向區間震盪可能性是最大的,9750到9780今天觀察來看不見得一次站的上,除非有龍頭願意挺身而出,若站上站穩空方勢才瓦解。這裡觀察9710至9690的支撐及9750至9780的壓力,整體來說9650今天直接收破對台股就相對很不利。9780收破對空方很不利。

回到台指期約于9730附近開出,9750至9710為短波多空區域,這裡注意成交量要是沒有相對放大9710至9690這邊,支撐破了留意賣盤壓出轉空,而9750至9780為壓力,這裡站不站的上要看成交量或盤中主流上市族群夠不夠力,這裡在升息疑慮及非農前台股走向區間震盪可能性是最大的,9750到9780今天觀察來看不見得一次站的上,除非有龍頭願意挺身而出,若站上站穩空方勢才瓦解。這裡觀察9710至9690的支撐及9750至9780的壓力,整體來說9650今天直接收破對台股就相對很不利。9780收破對空方很不利。

以上,僅供參考,不得為操作依據。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。