3428光燿科

1. 4Q16合併營收6億元,QoQ+22.6%,為歷史次高也優於預期,預估2016年稅後EPS2.73元。

2. 展望2017年,在中國及亞洲手機鏡頭ODM客戶新訂單增加,以及雙鏡頭智能手機新機種帶動下,2017年計畫將大陸廠鏡頭產能擴增50%以因應未來的客戶所需,而光通訊連接器營收則可望維持+10%以上的年成長;預估2017年營收22.42億元(YoY+ 12.7%),稅後EPS由3.52元上調為3.61元;給予買進的評等,目標價65元(2017年PER18X)。

3. 在新訂單與擴產效應帶動獲利大成長下,股價將先挑戰60.9元前高壓力,再挑戰62.6~64.9元的去年底高點。

2. 展望2017年,在中國及亞洲手機鏡頭ODM客戶新訂單增加,以及雙鏡頭智能手機新機種帶動下,2017年計畫將大陸廠鏡頭產能擴增50%以因應未來的客戶所需,而光通訊連接器營收則可望維持+10%以上的年成長;預估2017年營收22.42億元(YoY+ 12.7%),稅後EPS由3.52元上調為3.61元;給予買進的評等,目標價65元(2017年PER18X)。

3. 在新訂單與擴產效應帶動獲利大成長下,股價將先挑戰60.9元前高壓力,再挑戰62.6~64.9元的去年底高點。

8916光隆

1. 由於中國自2H16禽流感疫情爆發,導致4Q16羽絨價格上漲20~30%,受惠低價庫存,4Q16獲利優於預期,上修2016年稅後EPS由3.95元至4.12元。

2. 展望2017年,成衣部分在高毛利Outdoor產品將於2Q~3Q17密集出貨,預估維持5~10%成長;此外,由於2017年新增亞洲政府羽絨服及睡袋標案,與全家合作之輕薄羽絨新產品項目增加,預估成衣事業成長10~15%;羽絨原料則因氣候因素影響,加上中國4Q16因禽流感疫情爆發羽絨價格上漲,推升下游客戶回補庫存,將帶動2H17需求回溫; 預估2017年營收93.2億元,YoY+ 8.4%,稅後淨利4.91億元,YoY+9.9%,稅後EPS 4.53元;給予買進評等,目標價58元(2017年PER 13X)。

3. 在禽流感疫情持續,2Q17起將進入成衣及羽絨傳統旺季下,將先挑戰51~52.3元前高壓力區,再往目標價58元邁進。

2. 展望2017年,成衣部分在高毛利Outdoor產品將於2Q~3Q17密集出貨,預估維持5~10%成長;此外,由於2017年新增亞洲政府羽絨服及睡袋標案,與全家合作之輕薄羽絨新產品項目增加,預估成衣事業成長10~15%;羽絨原料則因氣候因素影響,加上中國4Q16因禽流感疫情爆發羽絨價格上漲,推升下游客戶回補庫存,將帶動2H17需求回溫; 預估2017年營收93.2億元,YoY+ 8.4%,稅後淨利4.91億元,YoY+9.9%,稅後EPS 4.53元;給予買進評等,目標價58元(2017年PER 13X)。

3. 在禽流感疫情持續,2Q17起將進入成衣及羽絨傳統旺季下,將先挑戰51~52.3元前高壓力區,再往目標價58元邁進。

1590亞德客-KY

1. 2016年累計營收106.45億元,YoY+21.01%,創下歷史新高水準,略優於預期,稅後EPS 10.72元,擬每股配息5.5003274元。

2. 展望2017年,受惠於公司持續開發新產品並提高市占率,並將寧坡2廠擴廠計劃提前至2017年初投入興建,預估亞德客2017年將增加25~30%產能;而2017年將在華南設立物流中心,費用將持續下降;外資預估首季營收將年增逾15%,改寫歷年同期新高,全年營收可望年增15%,且有機會滲透到iPhone供應鏈;預估2017年營收120.14億,YoY+ 13.83%,稅後EPS13.63元;給予買進的評等,目標價325元(2017年PER24X)。

3. 在首季營收有機會改寫歷年同期新高,與打入iPhone供應鏈下,股價將先挑戰300元整數大關,然後往325元目標價邁進。

2. 展望2017年,受惠於公司持續開發新產品並提高市占率,並將寧坡2廠擴廠計劃提前至2017年初投入興建,預估亞德客2017年將增加25~30%產能;而2017年將在華南設立物流中心,費用將持續下降;外資預估首季營收將年增逾15%,改寫歷年同期新高,全年營收可望年增15%,且有機會滲透到iPhone供應鏈;預估2017年營收120.14億,YoY+ 13.83%,稅後EPS13.63元;給予買進的評等,目標價325元(2017年PER24X)。

3. 在首季營收有機會改寫歷年同期新高,與打入iPhone供應鏈下,股價將先挑戰300元整數大關,然後往325元目標價邁進。

================ 這是分隔線 =======================

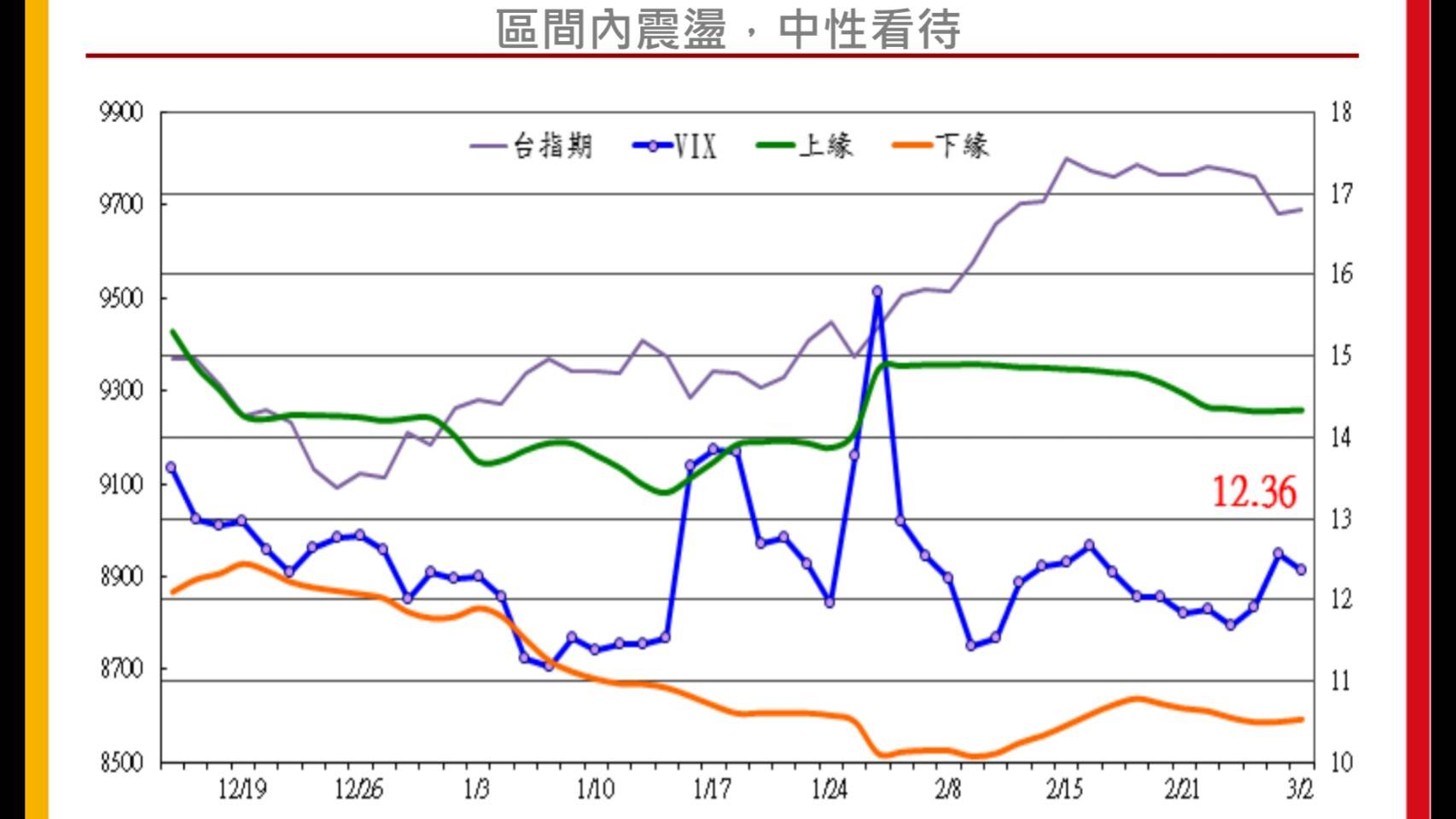

3月15日決定是否升息,今日聯準會主席談話將是焦點,美國道瓊昨日漲超多小拉回百點,加權在結算前應該是9600BP之爭了。

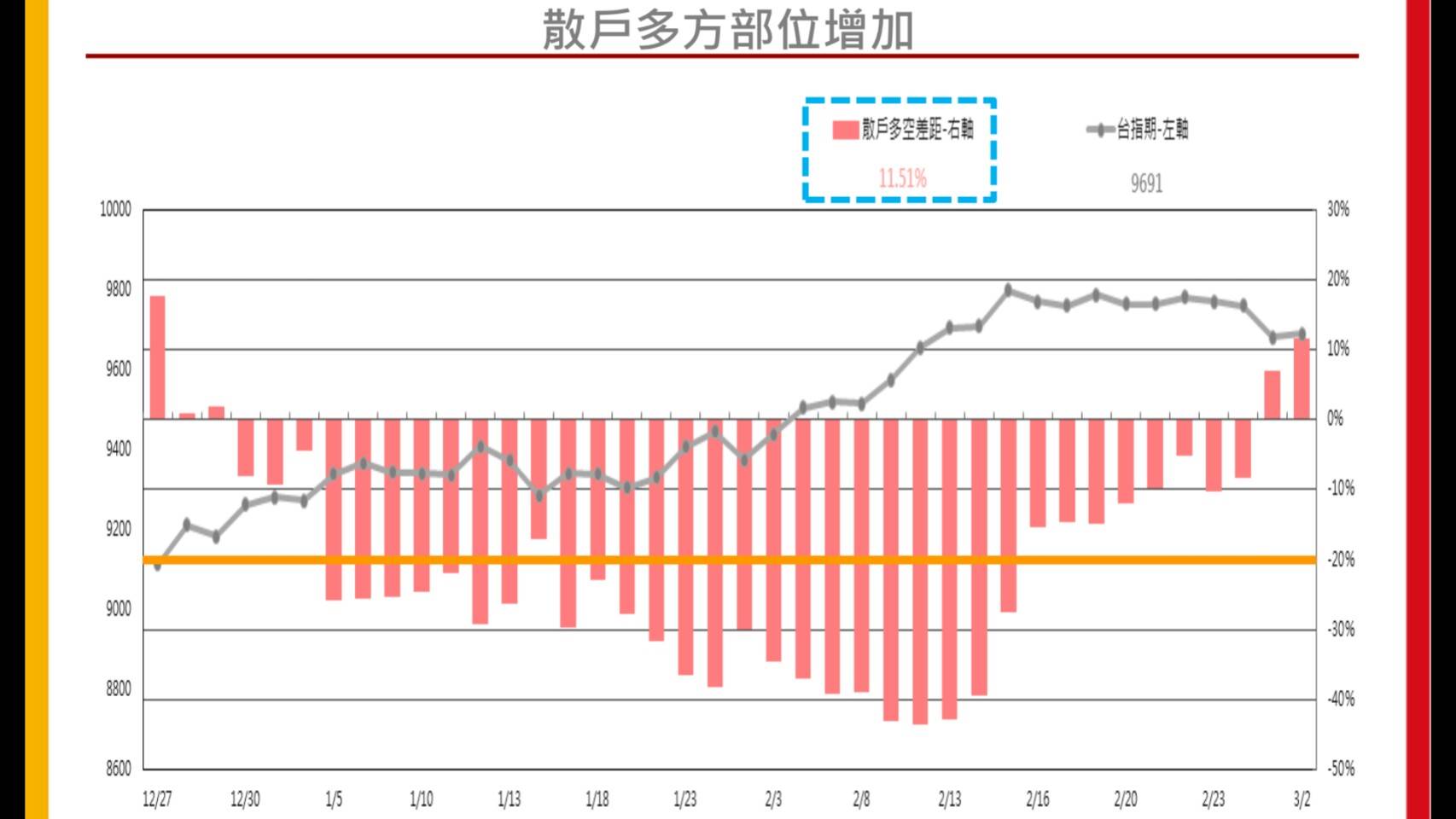

預估台指期9660附近開出,9690至9640多空交戰,9640破靠攏9610,兩關稱破到收盤都站不回9610甚至殺破9590的話,空方短線氣勢會大增,甚至直接往季線測試,這邊看的是月線何時站穩,這種盤勢要穩住翻多只能靠v轉,不然就是以盤代跌在9550至9650區間恆住等待五日十日線與月線糾結後再攻擊,但是 9600破是不太樂觀的,特別是散戶小台多方放大。

而上檔壓力區間在9690至9730區間,基本上9680至9730爬不上去當然是偏空思考,而9600短撐強度將決定這波角力勝負,偏多地區來說,摸底至少要等待的條件是低不破低,9550至9410這個大區間後出現恆盤後第一次出現攻擊單是相對安全的。

以上,將供參考,實際操作尊重市場實際發展為主。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

散戶又做多了

散戶作多做空都可以他算是被動輔助 主要是 確定盤中順勢力道有沒有延續或逆轉再加以判斷的工具 這三天內算是20日防衛戰