MT一哥著

2018.07.28開始編修

本文完整 pdf 檔下載網址:因板規規定,無法直接貼出外部連結,請自行至我的臉書粉絲頁搜尋下載

轉載請註明作者及出處 謝謝!

結算是期權商品特有的過程,除了每個月的第三個星期三是月合約的結算日之外,每個星期的星期三則是周選擇權的結算日。不可否認,結算日出現行情或者波動較大的機率,確實比平常的日子再稍微高一點,因此,如何有效率地掌握結算行情,甚至進一步去推測可能的結算位置,便成為許多交易者所熱衷追求的目標。

要推估結算價的方式應該不會只有一種,市面上有許多老師應該都有辦法,只是方法巧妙各有不同罷了,我個人習慣用“人性”或 “心理”邏輯的方式去推斷,事實上在經濟學的理論中恰巧也有可以拿來描述外資行為的理論,只是我還沒見到過去有前輩高手們拿來做比喻就是了,所以,本文也算是相當創新式的論述。

另外,許多人都知道期貨交易是“零和遊戲”,但一般人的認知也就只有到此而已,市場上也未有再進一步的思考或論述(至少我從未聽過),你有沒有想過,“零和遊戲“是從何而來?其背後有什麼理論基礎嗎?當然有的,”零和遊戲“是從賽局理論(Game theory)而來,而賽局理論的觀念更可以運用在期貨交易中!這是我拿來做期貨結算價推估的理論基礎!從我開始接觸期貨以來,一直都聽過期貨交易是零和遊戲這件事,但很可惜從來沒有人從這個事實的背後去思考推衍出更進一步的應用,所以我來了,闡述賽局理論應用在期貨結算價推估的基礎概念正是本文最主要的目的與研究貢獻。

價格行為

過去在學校的財務金融相關課程中,我非常熱衷於投資商品的價格分析與預測,我學了很多方法, 從最基礎的迴歸分析到時間序列分析再到模糊理論(Fuzzy theory),甚至是類神經演算法和混沌理論(Chaos theory)。其中,我最專精的就是時間序列分析了,我是在研究所時的財務管理課程學到這門分析方法,當時的老師是陳若暉教授,他算是長期專精於這個領域的學者,時間序列分析算是在眾多計量方法之中屬於比較淺顯易懂又好學的了,這門方法主要的精神就是在於拿過去一段期間的資料,例如股價自身、成交量、技術指標等任何可以量化的數據,都可以拿來作時間序列分析,藉由計量分法去分析拆解過去的資料,找出會影響股價變動的變數及其影響程度,進而預測股價可能的位置。

我非常熱衷這種研究方法的原因沒有其它,就是為了學以致用賺大錢,我當時心裡想著,哇噻~也太神了吧,有憑有據的統計分析拿來預測股價,如果把這個方法學好,那我以後就發財了,事實上我財務管理當年的成績相當不錯,這門課學期總成績我拿了93分,是我們班上最高的。重點是,我後來有沒有因為時間序列分析而賺到錢呢?有的,但不是拿來分析股票行情而賺錢就是了,當時我用這個研究方法接了幾個研究案回來寫,是因為這樣賺到錢的,哈!後來我才發現,其實某種程度上,時間序列分析的精神蠻像技術分析的,因為技術分析也是拿過去時間的數據來做運算後所產生的結果,當然我更發現,其實真正有效的分析方法從來就沒有出現在教科書裡。

不論是我上述提到的方法,或是任何一種你知道的技術分析,其實最終所要探討的目的只有一個,就是股票或指數的價格而已。股票或指數價格是每天變動的,有高有低,有反彈有下殺或轉折,我把這種價格的變動稱作是「價格行為」。「價格行為」在台灣的期權市場,我說的是台灣市場,國外我就不知道了,在台灣期權市場裡,指數的價格行為我認為並不是隨機的,而是交易大戶們之間相互價格競爭的結果。

交易大戶的價格競爭

在每一個交易的日子中,你都可以從任何一家卷商的報價軟體中看到指數上漲、下跌或轉折等變化,市場每一秒鐘都在進行來自不同終端的下單掛價撮合,因此,指數是每一秒鐘都在變動,但你有沒有想過,為什麼價格會跳動?是什麼力量驅使價格往某個方向跳動?這個問題不曉得有多少人想過,看起來似乎是微不足道的問題,但對我來說,這個問題非常重要,因為這是能否看得懂盤勢變化的關鍵。

其實,我大學時是中文系的學生,後來不務正業跑去準備商學院研究所考試,第一次接觸賽局理論是在台中的大碩補習班,是高昇老師的課,不過當時因為只是準備考試所以其實也只是念了皮毛,直到後來到政大念博士班的時候才有機會做比較深入的學習,後來才有機會把賽局理論的概念融入到期貨的分析之中。

市場上有很多的參與者,有個體戶(或稱散戶),有大戶,有法人,例如外資,自營商或投信,而期權交易是所謂的零和市場,也就是說某個人在市場上虧損的錢,就是某個人在市場上所能獲利的錢,因此,這些參與者的關係是彼此競爭的,所以也可以稱作是競爭者,每個競爭者的最大目的,就是要讓其他競爭者虧損,唯有如此自己才能讓自己在市場上獲利。每一個交易日指數的價格變動,就是由這些競爭者不斷的出價掛單,然後改價或成交,成交的當下就是你看到的指數價格,然後再有更高的價格掛單,然後改價或成交,然後你又看到新的成交當下更高的價格結果,這就是指數上漲; 反之,如果有更低的價格掛單,然後改價或成交,於是成交當下你看到了新的更低的價格結果,這就是指數的下跌,如果你看到的是價格維持不變,那代表的就是沒有更高或更低的價格掛單,於是成交在與前一個成交時刻相同的位置,或者價格變動範圍很小,這就是盤整。當你看到卷商軟體的報價時,已經是“價格行為”的結果了,而造成這個你所看到的“價格行為結果”的原因就是“價格競爭”,因此,我是這麼形容的:「價格競爭的結果造就了價格行為」。

現在你知道了“價格行為”就是指數的上漲或是下跌,也就是你在看盤軟體上看到的報價結果,那什麼是價格競爭呢? 價格競爭這個概念我是取自於個體經濟學中,廠商之間為了搶奪市場佔有率所做的價格調整行為,當然這邊所指的是“同質性”的產品而言,“異質性”的產品本身功能就不相同,所以就不存在價格競爭的空間。同質性產品,例如電信資費,當某家電信公司推出499吃到飽的方案之後,其它家電信公司也立刻宣布降價跟進,這個前一陣子的新聞報得沸沸揚揚,相信大家都還有印象才是。這個就是我所謂的價格競爭。

現在你想想看,期貨市場上的參與者為了獲利,就必須讓對立的一方虧損,於是,做多者必須用更大的力量(口數)與更高的價格成交把指數拱上去,逼得做空者停損出場,多方才能獲利,反之,做空者必須用更大的力量(口數)與更低的價格成交把指數壓下去,迫使做多者停損出場,空方才能獲利,這就是期貨市場的價格競爭。這是期貨市場每天上演的戲碼,最後指數會走出一個方向出來,而這個最終方向並不是單一個體戶所能決定的,個體戶可以選擇作為市場價格結果的追隨者(follower),這稱作順勢交易,或者有自信看到大戶們的交易盲點而選擇做市場價格結果的對立者,稱作逆勢交易。指數的最終方向,就是來自於交易大戶們之間價格競爭的結果。

用賽局理論的均衡描述交易市場

對交易市場而言,不論是相同的成交價或是新的成交價,成交的當下價格都是一種均衡,這裡「均衡」的概念是來自於賽局理論中的Nash均衡,係指在交易的當下,每個交易者都堅信自己做出了最佳回應,自己選擇了最佳策略,改變這個策略並不會讓自己獲得更好的報酬,仔細想想,現實情況不就是如此嗎?你在交易的當下為什麼要選擇做空?為什麼要選擇做多?為什麼要掛單某個價格?不就是因為你認為那是你最好的策略,選擇這個策略你獲利的機率最大,在下單的當下,你就是認為在那個位置做空或做多對你最有利,不是嗎?期貨市場就是個相互競爭的市場,個體戶對個體戶,個體戶對大戶,大戶對大戶,因為是期貨是零和市場,因此在這個市場中的參與者都是相互競爭的,既然是參賽者之間的競爭,那麼用賽局理論(Game Theory)來描述交易市場就是一個很好的工具。

賽局理論相關的書籍相當多,隨便google一下都可以找到上百篇文章介紹,有興趣的朋友真的可以深入了解一下,熟讀了解之後拿來做實際生活議題的分析其實算是相當不錯的工具,最起碼分析問題時你是有邏輯性的思考,幫助你做決策。這邊應用於期貨市場的賽局理論用到的其實只是一小部分,若你的時間有限,那麼了解Nash均衡和貝氏均衡即可,當然要理解這兩個均衡之前必須有的基礎認知你也必須清楚。

Nash均衡

賽局理論對於人的基本設定是:人是理性的,追求自利的,做策略選擇時使自己的利益最大化就是賽局理論中所認定的理性行為,最經典的例子莫過於“囚犯兩難”(Prisoner's Dilemma),其說明了非合作賽局及其均衡結果的成立。

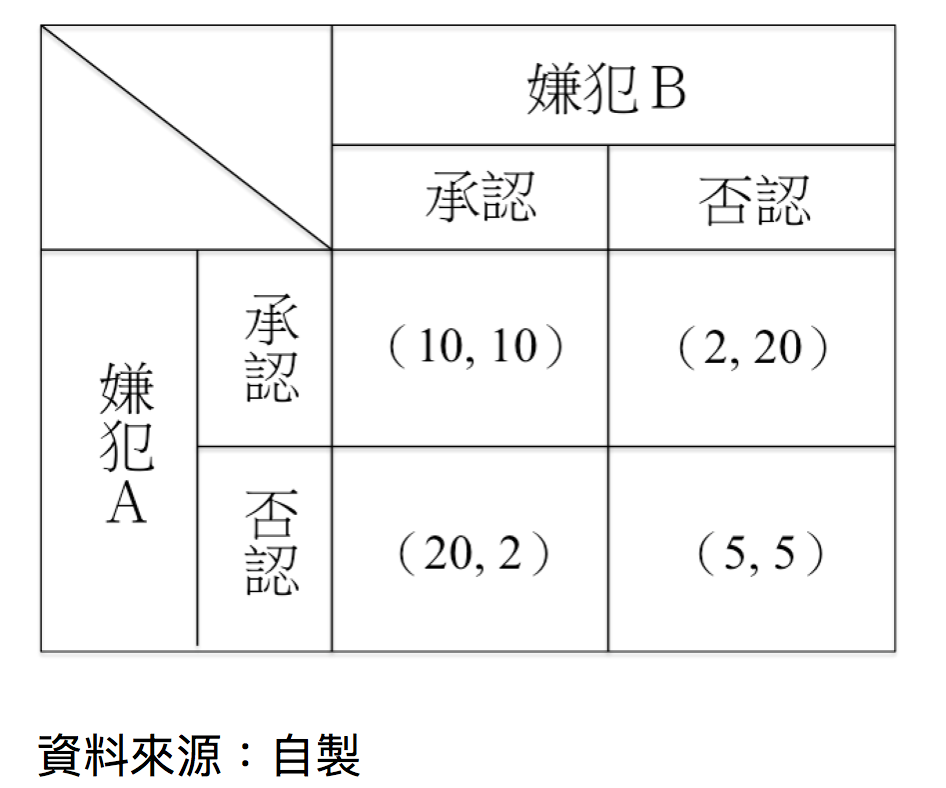

囚犯兩難是說,有一位富翁在家中被殺,財物被搜括一空,警方抓到兩名嫌疑犯,並且從這兩名嫌疑犯身上找到被害人被偷走的財物,但是他們否認殺人並辯稱是先發現富翁被殺害,他們只是順手牽羊偷走財物,警方沒有足夠的證據證明他們就是殺人兇手,於是警方只好先將他們隔離偵訊。偵訊時檢察官對分別對兩人說:“你偷取財物罪證確鑿,法官可以判你重刑,但是我們可以跟你做個交易,如果你坦白承認殺人,但你的同夥不承認殺人,我可以幫你轉為污點證人讓你指控你的同夥,法官到時候只會判你2年徒刑,而你的同夥會被判20年徒刑,反之,如果你不坦白承認殺人,但你的同夥坦白承認殺人並轉做污點證人指控你,你將會被判20年徒刑,而他只會被判2年徒刑。不過,如果這兩個嫌犯都否認殺人,那麼他們會因為偷取財物各自被判5年徒刑”,如果這兩個嫌犯都承認殺人,坦白從寬,則會各自被叛10年徒刑。

為了方便說明,我用嫌疑犯A和嫌疑犯B來做為這兩個嫌疑犯的代號,嫌犯A和嫌犯B都被檢察官告知同樣的條件,因此,他們的決策利害關係矩陣如下:

( , )內的數字個代表A和B做決策時的“結果”,就(10, 10)而言即是A選擇承認殺人時,同時B也承認殺人時,A判刑 10年,B判刑10年。(2, 20)即是A承認殺人時B否認殺人,則A被判刑2年,B被判刑10年,反之亦然,(5, 5)則是AB皆否認殺人時,各自被叛5年徒刑。在此決策利害關係下,嫌犯A與嫌犯B該是如何決策呢?

嫌犯A現在面臨兩個決策選擇—承認或否認,由於警方是採隔離偵訊,因此A與B雙方並沒有串供的機會,所以A在做決策選擇時必先考慮B可能的決策選擇:

(1)假設B選擇承認,那麼對A而言,A選擇承認會被判刑10年,選擇否認會被判刑20年,所以在B選擇承認的假設前提下,A的最佳策略為“承認”。

(2)假設B選擇否認,那麼對A而言,A選則承認會被判刑2年,選擇否認會被判刑5年,所以在B選擇否認的假設前提之下,A的最佳策略為“承認”。

因此,在隔離偵訊的情況下,不管B會如何選擇,A的最佳策略都是“承認”。

那麼嫌犯B又是如何做決策的呢?嫌犯B現在面臨兩個決策選擇—承認或否認,由於警方是採隔離偵訊,因此A與B雙方並沒有串供的機會,所以B在做決策選擇時必先考慮A可能的決策選擇:

(1)假設A選擇承認,那麼對B而言,B選擇承認會被判刑10年,選擇否認會被判刑20年,所以在A選擇承認的假設前提下,B的最佳策略為“承認”。

(2)假設A選擇否認,那麼對B而言,B選則承認會被判刑2年,選擇否認會被判刑5年,所以在A選擇否認的假設前提之下,B的最佳策略為“承認”。

因此,在隔離偵訊的情況下,不管A會如何選擇,B的最佳策略都是“承認”。所以,這邊可以做一個結論,在隔離偵訊無法串供的前提下,A和B的最佳策略都是“承認”,也因此,最後嫌犯A和嫌犯B各自會被判刑 10年,而這也是檢察官所想要的結果,就是兩個嫌犯皆承認犯罪。

看到這邊是不是覺得很神奇?A和B明明有更好的策略選擇結果,那就是都選擇“否認”,各自被判刑5年,但在隔離偵訊的情況下,這是無法達成的結果,不論是嫌犯A還是嫌犯B在隔離偵訊的情況下,只能選擇對自己“可能”最有利的結果,那就是承認自己殺人同時背叛同夥指控對方殺人,(10, 10) 就是此“囚犯兩難”的賽局均衡解,亦稱為“納許均衡”(Nash Equilibrium),所謂Nash均衡就是指在此均衡狀態下,任何一方再無動機去改變策略,或是改變策略並不會使得任何一方得到更好的報酬。重點來了,這跟期貨市場有何相關聯呢?

Nash均衡於期貨市場的運用

期貨市場中主要參與者在交易時,主力之間是不會串供的,例如外資不會跟自營商串通好要一起往哪個位置打多單或空單,這不可能也不會發生,自營商要下單時也不會通知外資一起下單,雙方都是自利且理性的,且期貨市場是零和市場,某個人在市場上虧損的錢,就是某個人在市場上所能獲利的錢,因此主力之間自然也不存在串通的空間,這跟上面闡述的囚犯兩難,囚犯之間隔離偵訊不能串供是一樣的意思。再來,把均衡解的概念來用來做結算價的推估,不論是周結算或是月結算,最後的結算收盤價就是一種Nash均衡,結算價就是一個均衡解,是主力之間的共同默契,最後的結算價,對任一主力而言都是最佳策略,是主力手上持倉部位獲利最大的位置,改變這個結算價並不會使得任何一方獲得更大的獲利,因此,每一次結算時的結算價是不同的主力之間默許的結果,這就是一種均衡。

這裡補充說明一下,並不是只有結算時的最後結算收盤價是一種 Nash均衡,其實在交易成交的每一個當下,期貨市場中每一個成交價都是一種均衡的概念,比較明顯的差別是,在非結算時,大戶,小戶或個體戶隨時都有機會調整自己的持倉成本,因此,成交價格的連續變動是無數個賽局均衡連續不斷出現的結果,從8:45開盤一直到13:45收盤為止,而在結算日時,大戶,小戶或個體戶即將無法調整將要結算的持倉部位,因此,他們會希望讓自己手中的持倉部位能以最大的獲利來進行結算,此時,對市場無影響力的小戶或個體戶,我就不納入討論了,通常我在分析時,是直接把市場簡化成大主力與小主力兩個參與者,大主力即是指外資,小主力則是指自營商,外資與自營商就佔了市場上至少80%的交易量了,分析這兩個參與者本身的行為也就夠了。

既然主力會希望讓自己手中的持倉部位能以最大的獲利來進行結算,那麼在結算日時,主力刻意操縱指數的現象是非常明顯的,尤其是最後現貨要收盤前30分鐘(即13:00~13:30)這種情況更為明顯,指數通常會被壓在大主力與自營商兩者的持倉成本之間,有時會被壓在做空的大主力與作多的大主力的持倉成本之間,不太一定,這兩種情況都有可能,最後的結算收盤價對大小主力而言,就是大小主力彼此都能接受,使得各自持倉部位獲利最大的一個Nash均衡解,也就是說在這個均衡位置上,大小主力任何一方再無動機去改變結算位置,或是改變結算位置並不會使得任何一方得到更好的報酬,此即結算均衡。而這個使大小主力雙方各自持倉部位獲利達到最大的動機,正是驅使著指數朝向目標結算價行進的動力,而均衡會在結算日的13:00~13:30達成,所以你可以發現,月結算日的13:00~13:30時結算月份的期貨指數幾乎是不動的狀態,因為一但達成Nash均衡,任何一方的主力參與者便再無動機改變結算均衡價。

又或者周結算時,你會看到指數在某一個位置徘徊了很久,這當然也是跟結算均衡有關係,我舉一個例子,各位可以看一下我在2019/08/28的盤前分析(請自行至粉絲頁搜尋),當天是每個禮拜三的周結算,我在盤前分析中寫到:“現貨如果站穩10427,理論上是不會再回頭跌破,因為今天是周結算,此處以上結算,選擇權莊家獲利才能達到最大,如果漲上去之後再跌破表示案情可能不單純”,結果當天大概是從11點開始一直到約13:20,現貨大概就是在10427盤整(請看附圖當天的現貨1分K走勢),原因就是我盤前說的,在現貨10427以上周結算,莊家的獲利才能達到最大,所以莊家在收盤之前必須把指數控制在10427而不墜(請看附圖),甚至最後幾盤再稍微往上拉,讓獲利再提升一些,最後收在10432,如果10427不是均衡位置,主力也沒必要把指數控制在這個地方。

又或者來看看 2019/09/04的周結算,我在當天的盤前分析寫到:“周結算的Nash均衡區間為現貨10520~10663,跌破10520或漲過10663才會有壓低或刻意拉高的周結算”(原文請自行自粉絲頁查詢),結果當天現貨在尾盤最高點來到10670後,實際最高點與我盤前公布的結算均衡區間的高點只差7點,見高點後便遇阻力壓回,最後收盤收在10657,這就是主力控盤的痕跡,壓回的原因無他,純粹只是因為對主力們而言,在靠近但又不超過現貨10663的位置做周結算才是能是多空雙方獲利最大的Nash均衡價。2019/09/04的1分K走勢圖如下:

少部份時候,會出現所謂的壓低結算或拉高結算,也就是你看到的往下或往上走的趨勢盤結算,但這種情況出現的機率較少,這種趨勢盤結算最後的結算收盤價則是另一種均衡的展現,我稱為貝氏納許均衡(Bayesian-Nash equilibrium),簡稱貝氏均衡。所謂貝氏均衡是存在於Nash均衡之外的另一種解,“男女戰爭”就是相當有名的一個例子......待續。

以上分析皆為個人觀察與研究心得,如與轉載請注明作者及出處,謝謝!

上一篇是 主力成本與行為理論--點位的運用

有興趣的可以點此連結:因板規規定,無法直接貼出外部連結,請自行至我的臉書粉絲頁搜尋下載

#Month trade一哥就是Monthtrade1哥

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。

MT大早 很棒的文章須用點時間消化 很棒的是用剛結算過的選擇權教學更是深刻 謝謝不藏私分享

感謝一哥的分享

哇嗚~未看先推 感謝MT大分享!

謝謝MT一哥,大大感謝,早安~

謝謝MT大分享😘

先推薦,盤後找時間消化,感謝1哥分享❤❤❤

謝謝分享~