台灣在 MSCI新興市場指數的權重,在 2026年 1月首次超越中國,成為該指數中權重最大的市場。這是自2007年7月以來,近20年首次出現這個局面。而下週五(5/29),MSCI將再次進行半年度的調整,統計至四月底,台灣的新興市場權重已提升至 24.8%,與中國 23%持續拉開差距。

MSCI(摩根士丹利資本國際)是全球最具影響力的指數編製公司,其指數權重調整直接牽動全球被動型基金的資金去向。其調整主要分為兩種:2月與8月的「季度調整」幅度較小,僅針對成分股與流通比率進行微調,對市場衝擊有限;5月與11月的「半年度調整」則是市場重頭戲,涉及成分股的大規模增刪與權重重審,在生效日當天尾盤常引發被動型基金爆量調整持倉,對台股的波動影響尤為顯著,這次5/29生效的,就是半年度調整。

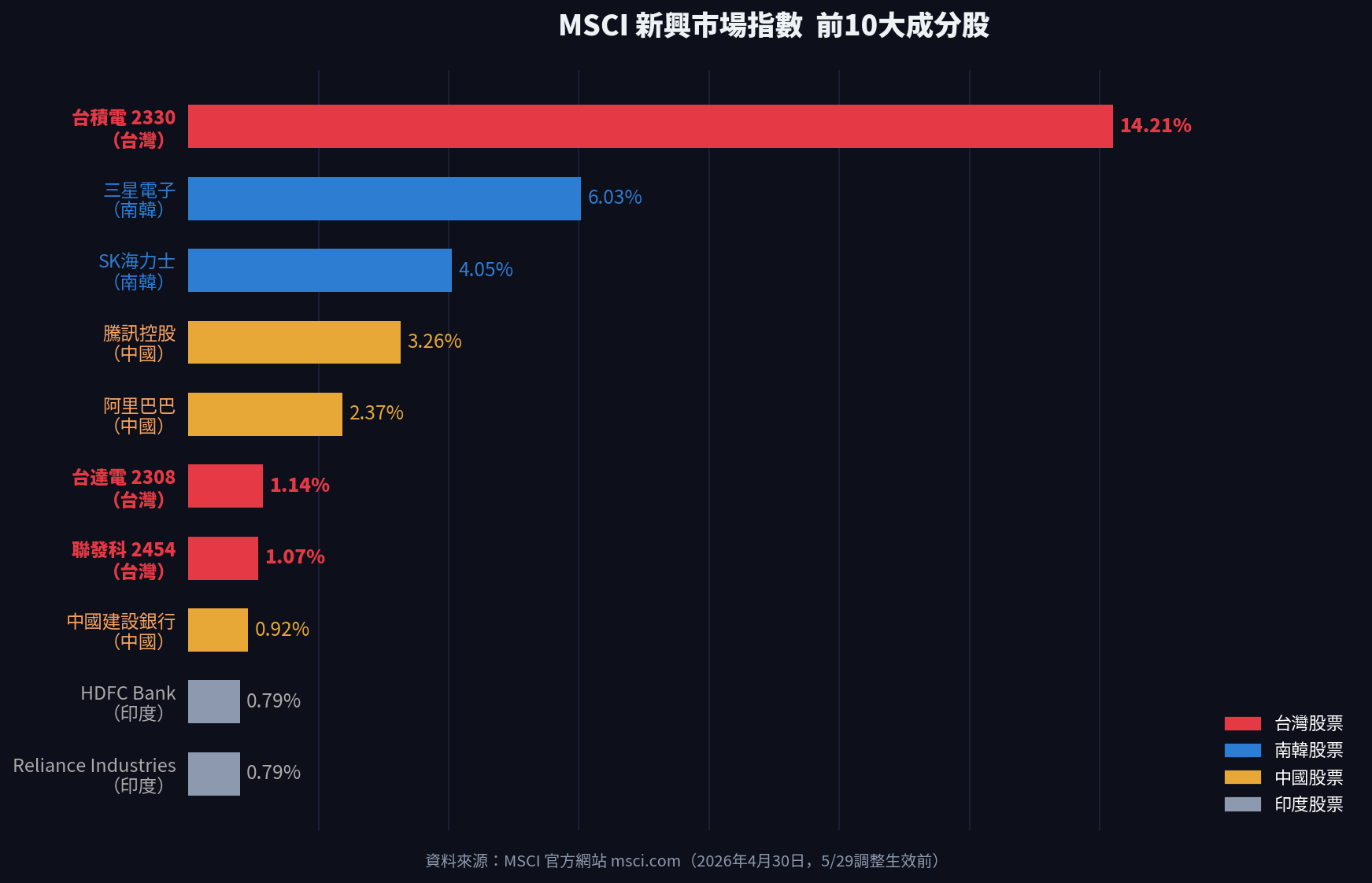

台股在MSCI的個股佔比

根據MSCI官方網站(msci.com)數據,截至2026年4月30日(5/29調整生效前),MSCI新興市場指數前10大成分股如下:

| 排名 | 公司名稱 | 國家 | 指數權重 |

|---|---|---|---|

| 1 | 台積電(2330) | 台灣 | 14.21% |

| 2 | 三星電子 | 南韓 | 6.03% |

| 3 | SK海力士 | 南韓 | 4.05% |

| 4 | 騰訊控股 | 中國 | 3.26% |

| 5 | 阿里巴巴 | 中國 | 2.37% |

| 6 | 台達電(2308) | 台灣 | 1.14% |

| 7 | 聯發科(2454) | 台灣 | 1.07% |

| 8 | 中國建設銀行 | 中國 | 0.92% |

| 9 | HDFC Bank | 印度 | 0.79% |

| 10 | Reliance Industries | 印度 | 0.79% |

<資料來源:MSCI官方網站 msci.com(資料日期:2026年4月30日,5/29調整尚未生效)>

前10大裡,台灣占了三席。台積電一家公司的權重就是14.21%,等於全球每投入100美元到MSCI新興市場被動型基金,就有14.21美元強制流向台積電。前三大台積電、三星、SK海力士全是半導體,合計就佔了24.29%。

這次半年度調整,三個重點

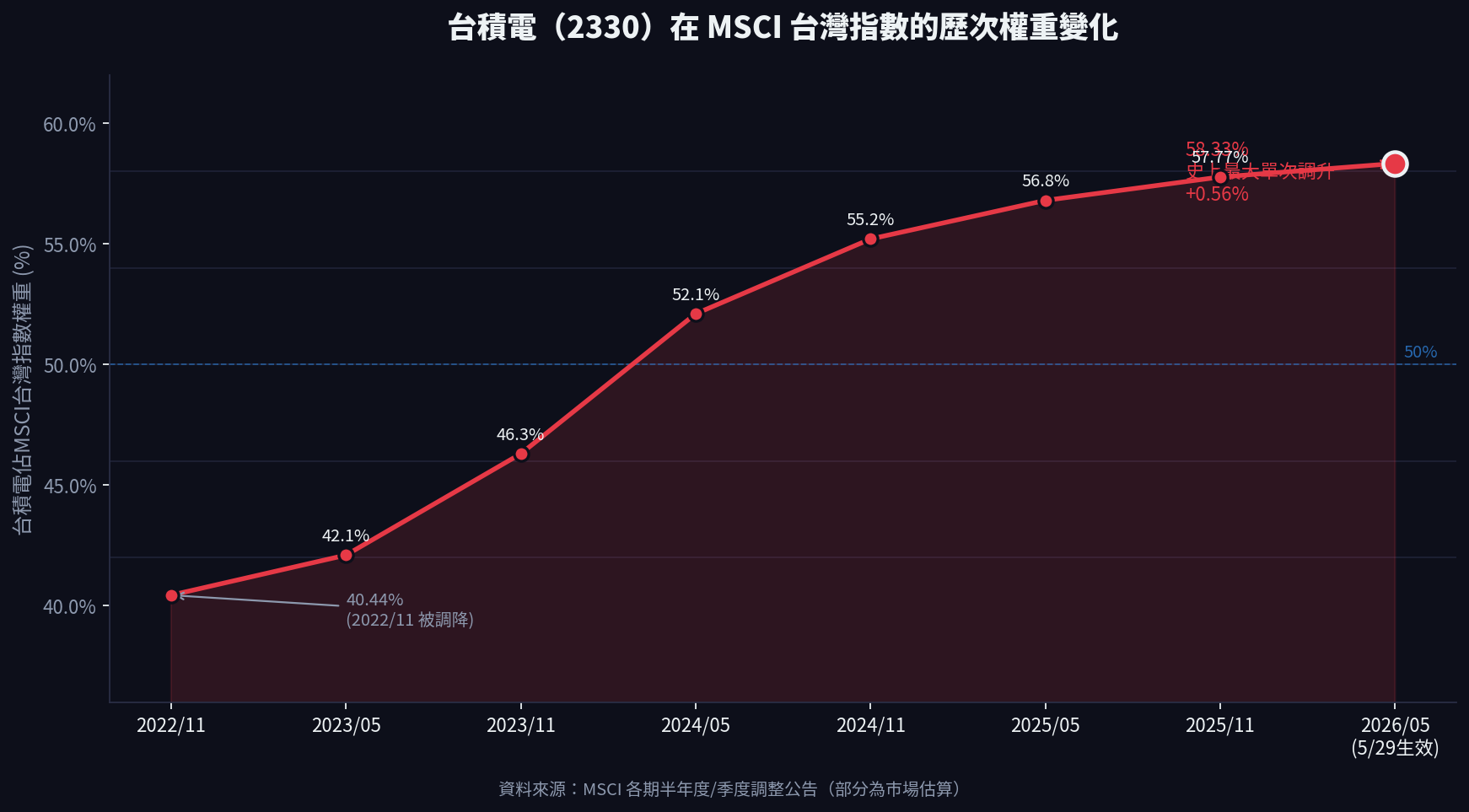

重點一:台積電在MSCI台灣指數的權重,創歷史最大單次調升

台積電(2330)在MSCI台灣指數的權重從57.77%調升至58.33%,單次調升幅度達0.56個百分點,近年來台積電在 MSCI佔比持續上升,調整將集中在5月29日收盤前的尾盤集合競價(13:25至13:30)集中反應。

重點二:增1刪7,台灣指數「去傳產化」

MSCI台灣指數這次「增1刪7」,成分股從83檔縮減至77檔。唯一新增的是旺矽(6223),由全球小型指數升格進入標準指數。遭刪除的7檔分別是:

- 仁寶(2324):電子代工

- 可成(2474):金屬機殼

- 遠東新(1402):塑化

- 亞泥(1102):水泥

- 東元(1504):電機

- 華航(2610):航空

- 台灣高鐵(2633):交通

7檔橫跨6個傳統行業,沒有一檔是科技股。這不是個股的問題,是結構性的洗牌。在台積電等科技股市值爆發的對比之下,傳統產業的自由流通市值排名持續下滑,被踢出標準指數是遲早的事。在MSCI的機制裡,投資台灣,愈來愈等於投資AI半導體供應鏈。

重點三:台灣已是新興市場第一,差距繼續拉開

台灣超越中國成為MSCI新興市場最大權重國,發生在2026年1月底,當時台灣21.06% vs 中國20.93%,差距僅0.13個百分點。這是自2007年7月以來近20年首次。而官網即時市值權重已達24.8%,中國為 23%,這次5/29調整生效後,差距將再度拉開。

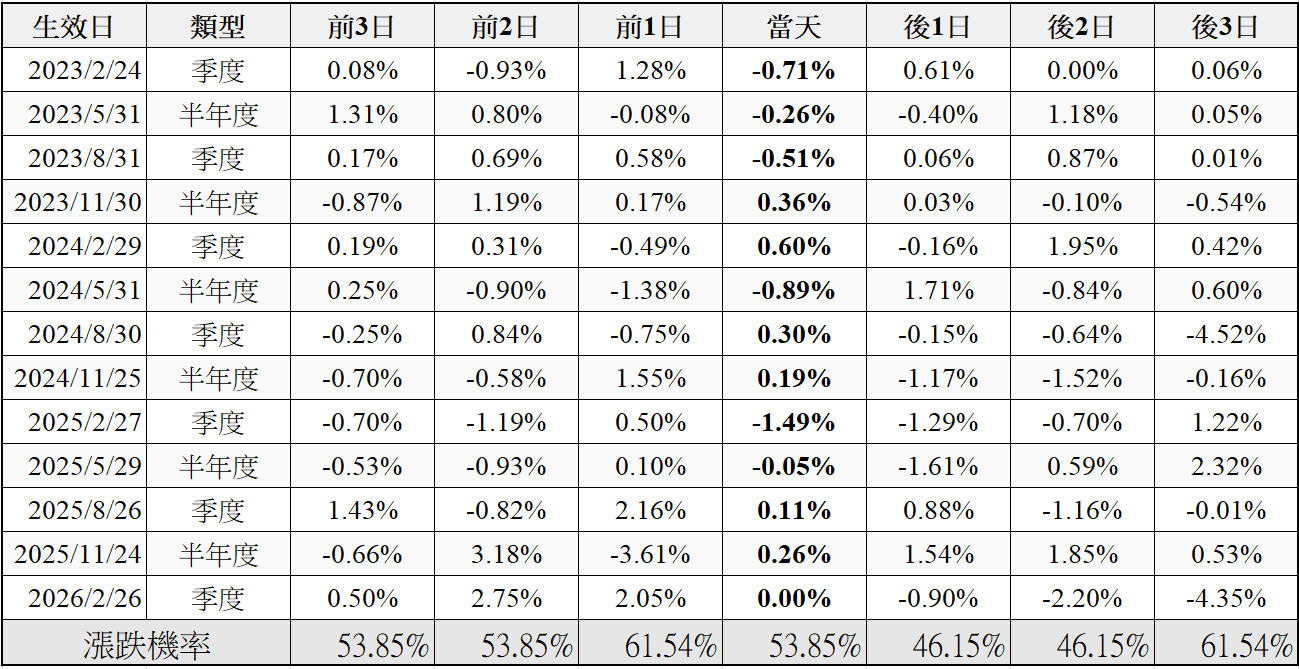

近三年多,台股MSCI調整日指數漲跌變化統計

以下根據台灣加權指數日線數據,統計2023年2月至2026年2月共13次MSCI生效日(涵蓋9次季度調整、4次半年度調整),完整記錄每次生效日前後三個交易日的指數表現:

從這張表的漲跌機率和數字,有幾個值得注意的點:

① 前1日漲機率最高,61.54% 生效日的前一天,是7個觀察時間點裡勝率最高的。但平均漲幅只有+0.02%,代表漲的幅度不大、跌的時候也跌得有限。市場提前卡位的動作確實存在,但幅度已經被稀釋掉了。

② 當天53.85%,幾乎是丟硬幣 很多人以為MSCI生效日當天是大行情,但勝率只比50%高一點點,平均漲跌-0.16%。換言之,靠當天短線搏的勝率根本不夠高。

③ 後1日、後2日跌到46.15%,低於50% 這是最反直覺的地方。生效日之後,台股反而有輕微的賣壓傾向,可能是被動資金調倉完畢後,短線追高的浮額開始出清。

前2日到前1日是相對有利的時間窗口(勝率53~61%),當天之後整體偏弱。但所有時間點的勝率都在46%~62%之間,沒有一個時間點強到可以當成系統性策略來操作的程度。

5/29 尾盤注意事項與市場套利手法

在 5 月 29 日生效日當天,被動型外資基金必須在收盤前完成持倉調整,這股龐大的換手潮將集中爆發在 13:25 至 13:30 的最後一盤集合競價。歷史數據顯示,此時成分股常湧現 3% 以上的非理性急漲或急跌,大盤也容易創下數千億元的成交天量。由於這種極端甩尾純粹是由資金重新配置而非基本面改變所驅動,股價在短時間內會嚴重扭曲,進而在市場上催生出了獨特的短線套利空間。

最常見的套利手法是利用「均值回歸」原理進行隔日沖的反向操作。當特定個股在尾盤最後一盤被不計代價地過度拉抬時,套利大戶會反向融券賣出,而被過度壓低時則進場撈便宜,賭的就是隔天開盤價格會重新修正回合理區間,以此賺取中間的短線價差。另一種進階手法則是利用「股票期貨」交易時間多出 15 分鐘(至 13:45)的特性,當 13:30 現貨收盤價驚現異常漲跌幅時,套利者會迅速在期貨市場建立反向部位來鎖定利潤,靜待隔日市場估值回調。

然而,這種高槓桿套利絕非穩賺不賠的送分題,投資人仍須承受極大風險。如果隔天市場多空趨勢異常強烈,或是主動型外資與投信在隔日開盤選擇接棒順勢追單、繼續狂砍,股價非但不會回歸,反而會朝原本的方向加速暴衝。此時盲目進行反向操作或動用股期槓桿的玩家,就極易面臨慘烈的軋空或斷頭危機。因此,這最後五分鐘更適合被當作觀察外資籌碼動向的時間窗口,看清大盤底細,遠比盲目衝進去賭博更有價值。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。