這幾年來 ETF 很紅,常有同學問:「那有沒有什麼 ETF 可以推薦?」

我都會反問:ETF 的本質是什麼?

其實ETF大多符合以下規則

- 有一套選股規則

- 有汰換的機制

- 有足夠多的標的,達到分散風險的效果

- 每半年(或定期)進行一次換股

有沒有很熟悉? 如果是社團同學,他們一定會嚇到!

那不就我們每天都在做的事嗎?

所以同學們,不應該有所謂的「商品迷思」,認為有一個神奇又神秘的金融商品會比你現在的投資還要好。我們應該回歸到:「任何的金融商品都應該要有一個對應的策略」,這才是操盤的王道!

也因此,我很久之前就開始發想:是否能把原始的動態平衡策略(蛻變策略)稍加改造,進一步組成一種新的 ETF?這樣的 ETF 可以持續創造超越大盤的 alpha。買了之後就不用動,在進場前就先做好風險管理。於是這就生成了【動態平衡ETF策略】。

我們先講優點,優點就是無腦,買了之後,幾個月不用動,依照SOP在幾個月後賣出,缺點就是跟大盤連動性比較高,介於原始的動態平衡蛻變策略 跟 台股大盤之間。

那大家會想,那這個策略有什麼好的呢??

我一直在教同學,投資要有哲學觀,而哲學觀白話文就是 你做決定的標準。

像我做商品比較,就會用下面的風險/報酬邏輯來決定。

投資的底層邏輯

- 相同風險下,選擇報酬較高者

- 相同報酬下,選擇風險較低者

舉個例子,有位朋友推薦了一個年報酬 6%的投資案,是購買某建商的不動產收益,建商可能看你投資額的大小,把部分的租金轉讓給你,這聽起來就是跟建商買一個固定6%收益的債權。我稱為私人債權投資專案。

要比較總是要有基礎,所以我們拿0056高股息ETF我們來比較一下:

- 高股息 ETF(年報酬 6%,有波動風險)**只要是股票都會有波動性風險 (也就是系統性風險)**

- 私人債權投資專案(也是年報酬 6%,面臨了信用風險)

這時候就要比較誰的風險低,0056 高股息頂多股價會波動,但因為是多檔股票的總和,所以不至於歸零,而私人債權投資專案,因為單一建商,最近又在打房,很可能公司會倒閉,一倒閉你的本金就血本無歸了。因此高股息 ETF 勝出!

再進一步比較:我們一樣拿 0056高股息ETF 跟 我們標題的 動態平衡ETF策略 比較,

- 高股息 ETF(有波動風險,川普風暴時下跌22%,年報酬 6%,)

- 動態平衡 ETF 策略(也有波動風險,川普風暴時下跌5.8%,年報酬 20-35%)

同時候有波動風險,且在相同風險下,就要比誰的獲利高,因此 動態平衡 ETF 策略 勝出!

ETF的亂象與限制

近幾年 ETF 市場推出過多新品,反而變成亂象。2025 年上市公司只有 9 檔 IPO,卻新增了 9 檔 ETF。許多投信只是為了推出新產品而湊出新的 ETF,但內容與品質不一定佳。

依照法規,ETF一定要買滿某個程度以上,換句話說,除了基本的分散標的以外,ETF無法做到資金管理,所謂資金管理,就是在空頭的時候可以減少持股,而我們的動態平衡 ETF 策略就具有這樣的自適性,可以在空頭來臨前主動幫你減少持股,降低可能的虧損。

【動態平衡ETF策略】

以下是動態平衡 ETF 策略2019至2024年中的績效表:

如果你在2019年起,把動態平衡蛻變策略的選股,組成ETF ,並且持有9個月,你的平均年報酬會是35%

而就算你在2021最高點,開始選股,並且只持有7個月,在出場時剛好遇到2022年空頭最低點,你的最大虧損也只有-13%。

動態平衡 ETF 策略過去在大盤下跌情況下最大損失為 -13%,最高報酬達 191%,年化報酬平均落在 20%~35% 之間。

所以我們根據大部分的ETF績效資料做了比較:

-

- 大盤型 ETF (年報酬約 10%)

- 高股息 ETF (年報酬約 6%)

- 動態平衡 ETF 策略 (年報酬約 20%~35%) 勝出!

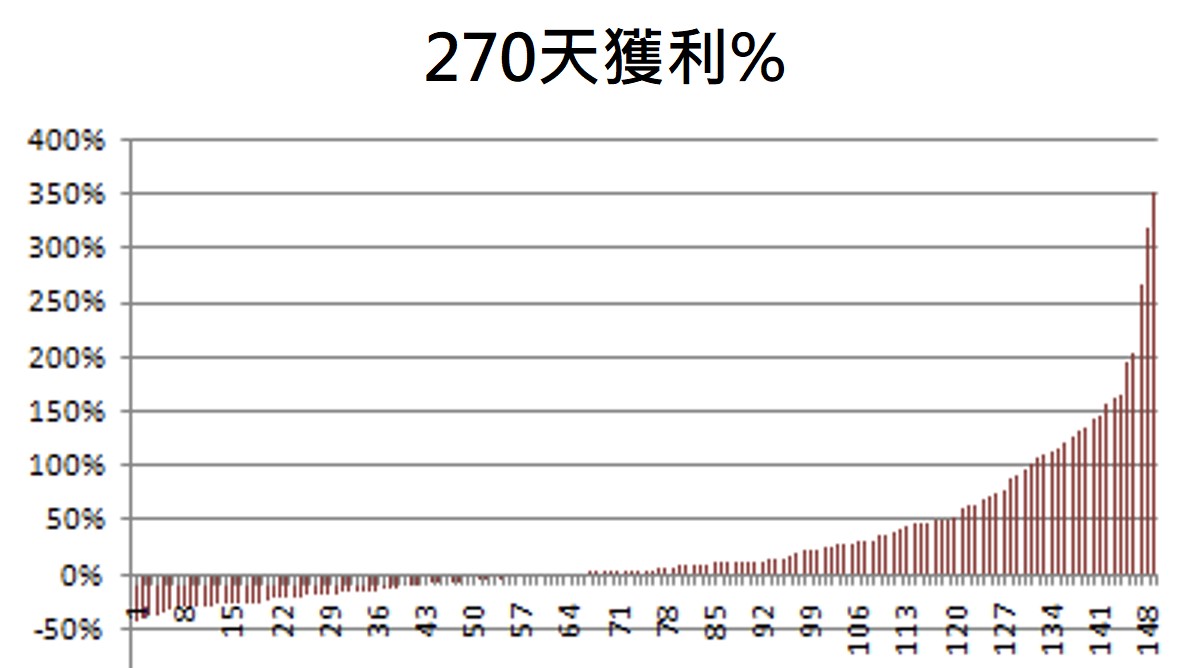

再來看看我們動態平衡 ETF 策略選股經過9個月的獲利分佈圖:

X 軸代表不同的股票標的,Y 軸是這些標的各自的270 天獲利。將獲利由多至少排序後,位於X 軸之上的就是「利潤」、X 軸之下的就是「虧損」。可以清楚看到,右側大賺的標的獲利可以高達 300~400%,而左側虧損的標的多數為小幅虧損。

由此可見動態平衡 ETF 策略的優勢,大家常說「大賺小賠」,而我是第一個用圖形證明這句話的人。

最後,在大家一窩蜂把ETF煮成一鍋粥,追捧季季配,甚至月月配的時候,請記得:新冠大撒幣,無腦賺錢的時機已經過去了,即使你不是我的學生,也請好好的想一想,如何建立自己投資的底層邏輯,用這套邏輯為自己的投資做好決策,而非聽youtuber什麼ABC餐月月配,當投資的白老鼠,這才是開大門,走正路的道路。

祝你每天成長1%

一年之後我們都是厲害三倍的人

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。