近期有個IMb.P2P的借貸平台捲款25億

背後很明顯是一個龐氏騙局

講坦白一點就是一個資金盤

其實這種資金盤的騙局

受害者講真的跟學歷、工作、智力….完全無關

因為也有很多高學歷、高收入、高智商的人被騙

那我們今天要探討的不是這個IMB.P2P的詳細事件

而是我們來探討「理財的觀念」

你有什麼是需要注意的?

我先請大家思考一個問題「好」VS「不好」會怎麼選擇?

舉例:

在過去一年的中:A基金獲利 10%、B基金獲利 5%

你會選擇投資哪一檔股票?

我在年輕的時候都會選擇 A 股票!

因為大部份的人都會去尋求最優化、最佳解

所以當你的問題思維被侷限在選擇 A、B 哪一個好的時候

其實你很自然就會出現最優解的本能反應

所以這些資金盤最常用的方式就是這樣

我給你 A方案 & B方案

A方案 – 投資錢少,年獲利8%

B方案 – 投資錢多,年獲利 11%

再給你一個對照組!

錢放在銀行 1% 還比不上通膨的 8%

你很自然就會想要選擇放錢多的高獲利

所以我們今天主要分享的就是

我們做投資都必須先要有一個自己的投資框架

也就是我在社團裡面教學的投資哲學

最簡單的哲學:通盤考慮『年化報酬率』以及『年最大風險』

例如:

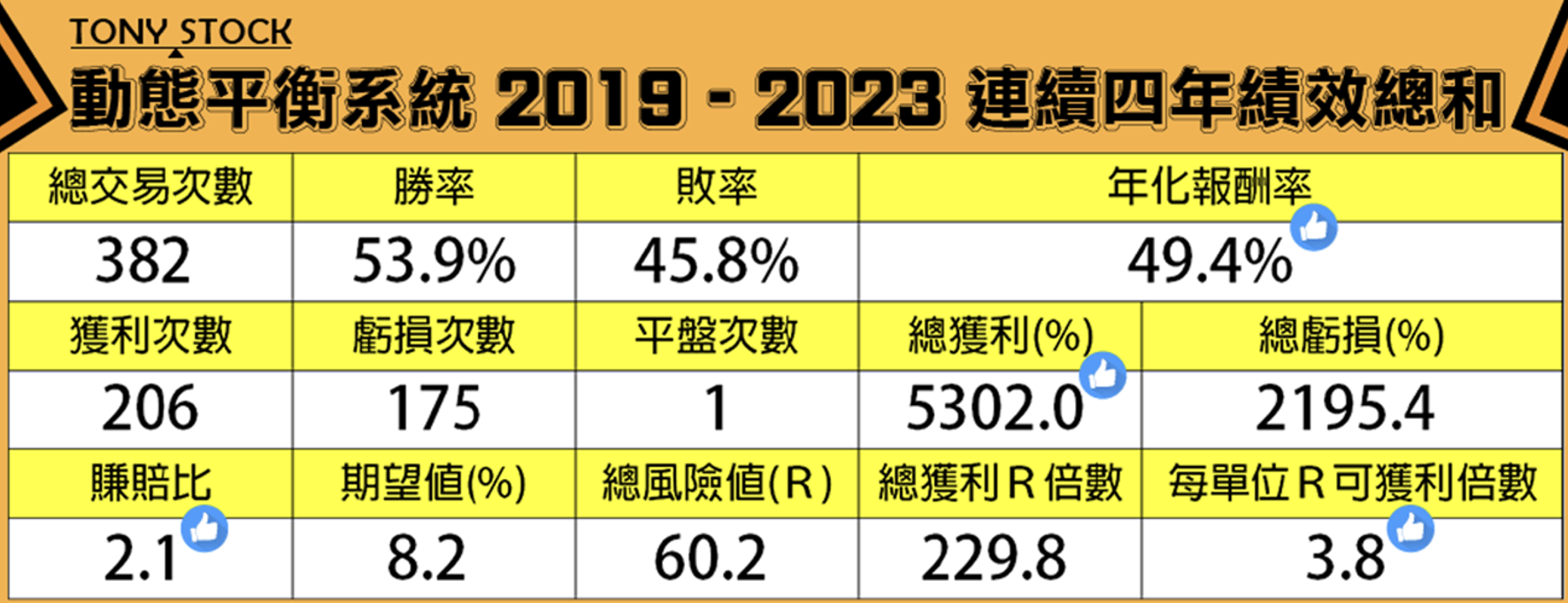

動態平衡策略在過去四年中

年化報酬率是 49.4%

2022年最大的風險是總資金的12%

(2022空頭年第二季,策略最大虧損12%)

而單一個股的風險是總資金的1%

有這些數據代表你有獲利的參考、也有風險的參考數據

那你做投資可以做出一個合理的判斷

就是這個獲利與風險可以承受

那我決定採用這個策略

但是如果是資金盤

你有一個明確的獲利

例如一年可以領取 11%

可是風險是總資金的 100%(學名是『交易對手風險』)

這就是你完全無法掌控的風險

而股票是每天開盤

大不了隔天直接全部賣掉

可是資金盤你不想要玩

是不辦不到的

因為決定權都在手資金的人身上

所以這是今天想要講的重點:

創造你自己的投資的框架,而我的框架是

通盤考慮『年化報酬率』以及『年最大風險』

有了自己的框架!你可以一個一個去對照

滿足框架!我才有必要去考慮要不要投資

而不是只盯著那個獲利

或是看起來合理但似而非的選項

然後掉入那個選擇最優解的陷阱中

祝從此之後沒有資金盤或是上當受騙的投資人

動態平衡系統社團介紹:https://www.wantgoo.com/club/47/promotion

動態平衡系統 FB : https://www.facebook.com/profoliobalance

Podcast 連結: https://open.firstory.me/user/cl6qdiuxs004h01xo98oigrg0/platforms

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。