大盤融資餘額跌破2000億後,加權指數7/6日跌破萬四!

破萬四後隔日又立馬上漲350點,重返萬四之上...

大盤融資減肥之後,開始要進行中級反彈?

還是只是一日行情,隔日馬上就迎來更大長黑?!

會有這種情況發生? 其實還剛發生不久...今年6/21就是鮮明實例。

你看加權指數現況與6/20、6/21相似...

都是出現1天大跌,隔日就出現大漲長紅K,並且日K收盤又收在5均之上!

但是6/21日隔天,加權指數卻迎來更大長黑K...

當時大盤下跌380點,又把前天好不容易出現的漲勢,全部回吐!

所以現階段有出現大漲,還是不能掉以輕心~關鍵還得觀察反彈力度能否持續下去?

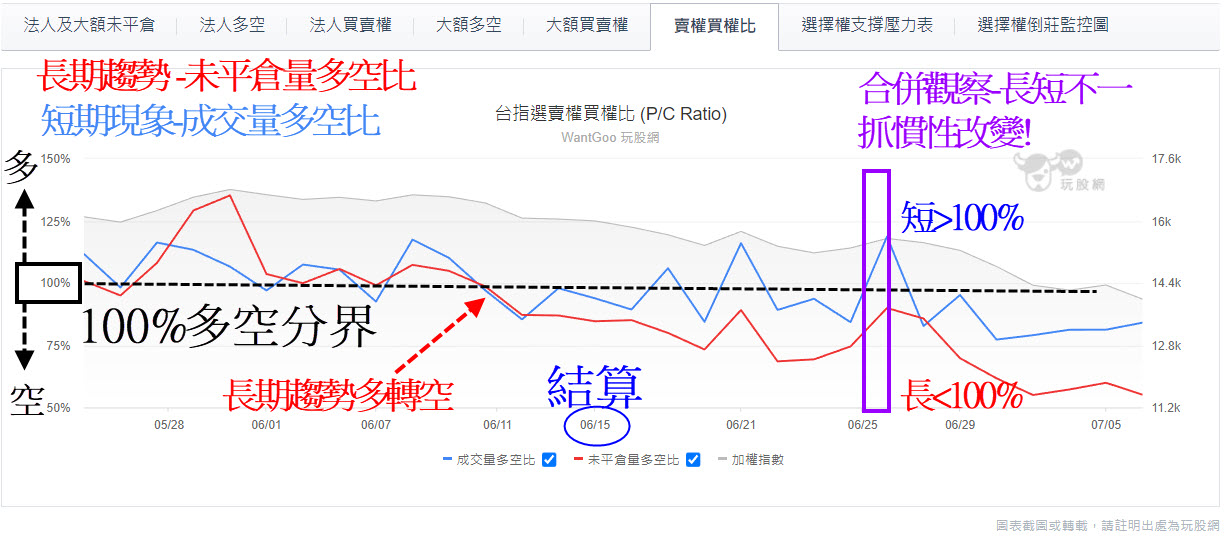

關於這一點則可用選擇權P/C值來觀察大戶留倉心態是否進行調整。

選擇權的Put/Call Ratio比值,又叫做賣權/買權比,同時又可稱之為支撐壓力比。

為何又叫做支撐壓力比? 主要是從未平倉量大小來判斷支撐與壓力之間的力道變化。

既然提到未平倉(也就是留倉),買方留倉與賣方留倉的心態壓力是不一樣的。

買方操作只需支付權利金;相對賣方操作則是先收權利金,卻要有足額保證金才能做賣方。

而賣方保證金金額,往往都是買方權利金的數倍不等!! 因此若從留倉角度來看,

賣方操作的資金壓力遠大過買方,因此選擇權的未平倉量主要以賣方角度思考。

選擇權的買方與賣方心態幾乎完全相反,為零和遊戲的兩端...

也正因為心態與看法相反,有人想買有人想賣,因此才容易有成交機會。

買進買權(看大漲)<=>賣出買權(看不漲),不會漲相當於有壓力;

買進賣權(看大跌)<=>賣出賣權(看不跌),不會跌相當於有支撐。

選擇權的Put/Call Ratio比值=賣出賣權(支撐)/賣出買權(壓力)

因此選擇權的Put/Call Ratio又稱為支撐壓力比,由此推導而來。

Put/Call Ratio>1(100%)=>支撐>壓力=>多方趨勢特徵;反之

Put/Call Ratio<1(100%)=>支撐<壓力=>空方趨勢特徵;若

Put/Call Ratio=1(100%)=>支撐=壓力=>代表多空之間實力相當。

因此選擇權的Put/Call Ratio比值,又可簡稱為多空比。

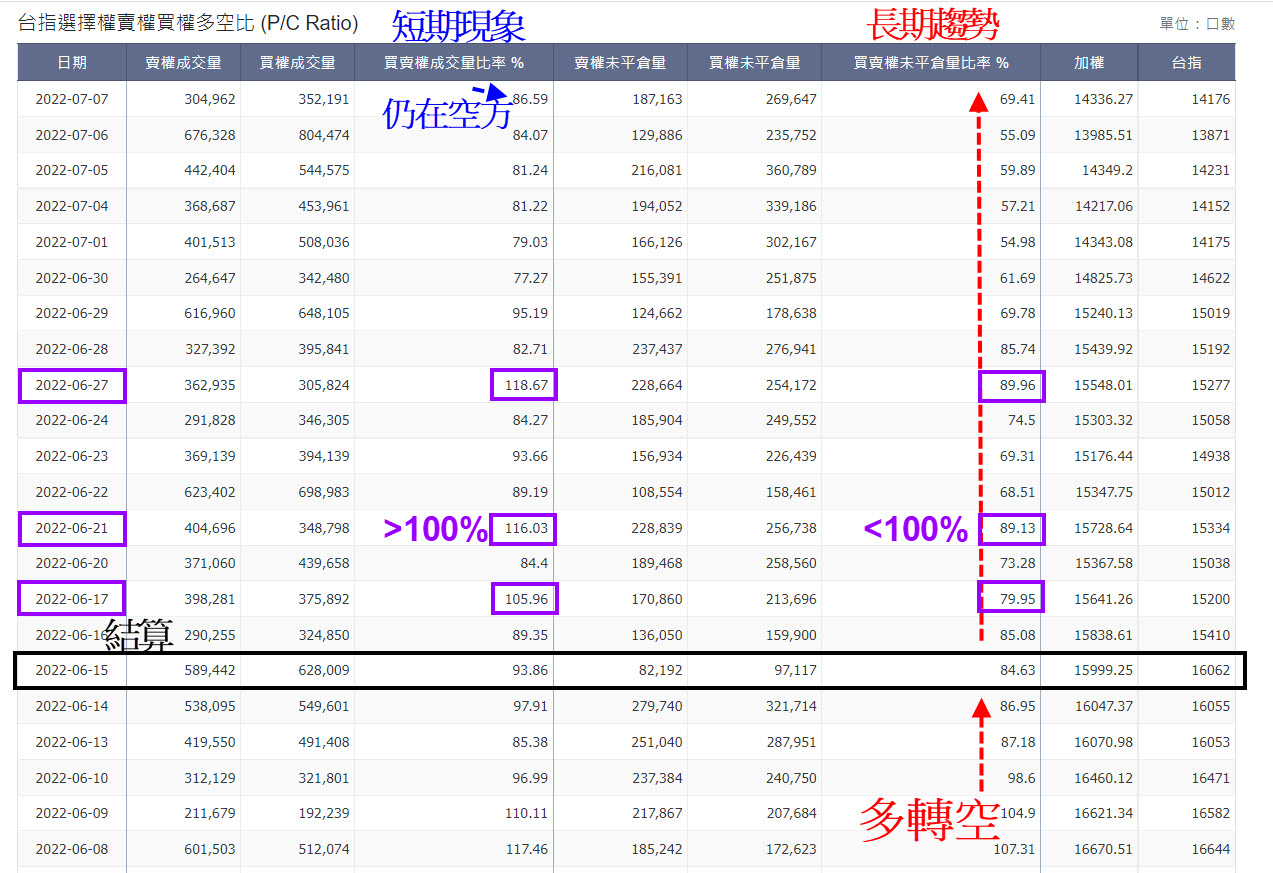

以6/15(三)結算分界,外資在台指期留倉部位方向,由多單留倉又變為空單留倉。

觀察選擇權的Put/Call Ratio比值,在結算前後表現,則出現未平倉量多空比由100%之上掉到100%之下...

這代表長期趨勢已經由多轉空。

比對數據與日期...

選擇權未平倉量多空比自6/15結算過後,持續維持<100%狀態;

這顯示長期趨勢持續站在空方格局~

短期現象在6/17、6/21、6/27的選擇權成交量多空比>100%

這與長期趨勢未平倉量多空比<100%,形成長短不一...

長短不一要應用慣性改變,在此之前的認知原趨勢是站在空方~

空方慣性改變,需對應日期找當日與次日K棒高點(取其高)做壓力!

慣性改變壓力,簡單來說就是空方防守點,此處有強烈的空方抵抗~

除非空方放棄抵抗,才會形成空方棄守盤!

日K有辦法突破,也就是收上壓力,就會形成實質慣性改變!

對照加權指數6/17、6/21與6/27日K棒高點~

6/17日K棒高點為15794做壓力,後續走勢並未突破;

6/21日K棒高點為15728做壓力,後續走勢並未站上~

到了6/27日K棒高點為15656,同樣是無法站上!

因此你看到壓力區數字越變越小,這代表壓力區層層往下壓;

這正是空方趨勢的特徵。

7/7日加權指數雖然上漲350點,但是觀察選擇權多空比...

無論是成交量多空比或是未平倉量多空比皆雙雙<100%

顯示長短皆空,並未出現長短不一需要找慣性改變壓力!

這點是與6/21日的長紅K有所不同之處...提供您做識別。

今日文章整理選擇權多空比與多空趨勢轉換判別方式,希望對您有所幫助。

訂閱+關注文章,將來有新變化,就能第一時間掌握⋯⋯

🗣 訂閱玩股網 Telegram 頻道,繼續追蹤盤後分析與實用教學

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。